для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Распродажа на рынке облигаций

Распродажа на рынке облигаций

Распродажа на глобальном рынке облигаций, которая началась в конце февраля, в марте получила продолжение. Так, доходность 10 летних казначейских облигаций ФРС достигла 1,46%, что на целых 40bp выше уровней конца января.

При этом если первая распродаж фаза основывалась на росте инфляционных ожиданий, то с прошлой недели мы видим уже рост реальных процентных ставок на фоне стабилизировавшихся ставок на инфляцию. Такая динамика, особенно учитывая резкость этого движения, существенным образом отражается на рынке рисковых активов (что контрастирует наблюдаемым большую часть прошлого года снижением реальных процентных ставок на фоне нормализации (роста) инфляционных ожиданий, что поддерживало аппетит к риску.)

Получается, что распродажа происходит не смотря на заверения регуляторов (ФРС и ЕЦБ) о том, что мы еще довольно далеки от готовности поднимать ставку, а также в преддверие масштабного фискального пакета стимулирования в США размером в 1.9 трлн долларов.

То есть рынок просто не очень верит, что ФРС сможет долго не реагировать в условиях одновременно растущей экономики, инфляции и занятости, и закладывает в цены уже 3 повышения до конца 2023 года!

На рынках растут опасения повторения сценария 2013 года, когда рынок начал падение после того, как ФРС анонсировал снижение программы покупок бондов.

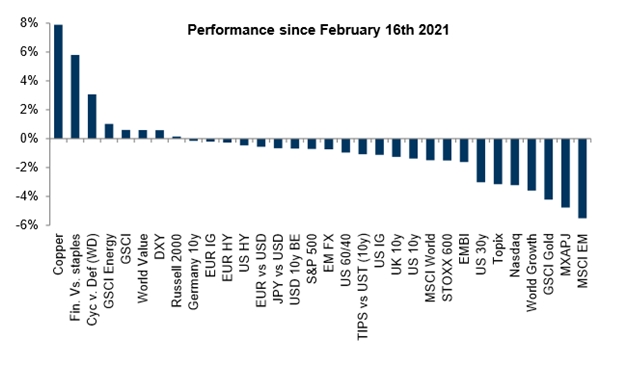

Последние дни продажи затронули уже даже индустриальные металлы (медь, никель, алюминий), которые в наибольшей степени выигрывать от рефляции и экономического восстановления. На наш взгляд рынок несколько торопится закладывать сворачивание стимулирования, и распродажи на рынке бондов могут скоро приостановиться или как минимум замедлиться, а на рынок акций вернуться здоровый аппетит в виде более избирательных покупок, чем во время эйфории в конце 2020 года.

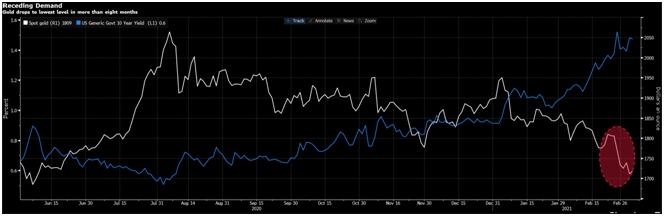

Развитие событий на рынке облигаций будет иметь ключевое значение для динамики всех классов активов. И одним из наиболее чувствительных активов к уровню реальной доходности в США является цена на золото, которая как правило снижается с ее ростом, и наоборот.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.