для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Электромобили и растущий спрос на электроэнергию

В настоящее время электромобили составляют всего 1% от общего количества транспортных средств в США. Однако, мы ожидаем, что EVs составят 13% автомобильного парка к 2030 году и 32% к 2040 году, что приведет к росту спроса на электроэнергию. Также, мы предполагаем, что средние темпы роста спроса на электроэнергию составят 1,04% в 2020–2030 годах и 0,73% в 2030–2040 годах. Отсюда, некоторые сектора могут извлечь выгоду по мере проникновения электромобилей в США.

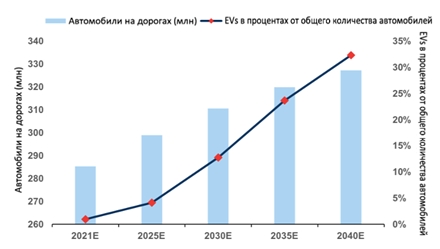

Электромобили с каждым днем становятся все более популярными и охватывают все больше рынков. На данный момент в США на EVs приходится лишь 1% автомобилей, однако, мы предполагаем значительный рост внедрения EVs в США, которое будет особенно заметно после 2025 года. А именно, EVs составит 32% от общего количества 327 млн транспортных средств на дорогах к 2040 году, быстро увеличившись с 1% в 2020 году до 4% в 2025 году, 13% в 2030 году и 24% в 2035 году. Мы также предполагаем, что ежегодные продажи EVs в США вырастут с 364 тыс. единиц в 2020 году до почти 7,2 млн в 2030 году и 12,5 млн в 2040 году, что составляет 3%, 45% и 78%, соответственно, продаж новых автомобилей в эти годы.

Общее количество автомобилей на дорогах в США

Рассматривая спрос на электроэнергию в США, за исключением электромобилей, предполагается ежегодный рост на 0,41% после 2023 года и возвращение к более “нормальному” уровню после экономических последствий, связанных с коронавирусом. Однако, с ростом проникновения электромобилей влияние на спрос на электроэнергию возрастает. Согласно нашим предположениям, к 2030 году возросший спрос на электромобили приведет к увеличению спроса на электроэнергию на 2,4%, а к 2040 году на 5,7%.

Мы отмечаем, что увеличение спроса на электроэнергию подразумевает прямую потребность в инвестициях для удовлетворения спроса, обусловленного EVs. Возможно, будут необходимы новые мощности по газу, ветру, солнечной энергии. Мы также видим возросшую потребность в инвестициях в инфраструктуру передачи и распределения от производителей электроэнергии и коммунальных служб, что открывает множество других проблем, связанных с возможностями, включая инвестиции в инфраструктуру зарядки — либо третьими сторонами, коммунальными службами, либо обоими. Это также создает сложности для коммунальных служб и их государственных регулирующих органов.

Этот растущий спрос со стороны EVs, если он будет удовлетворен за счет добавления новых мощностей, может означать, по меньшей мере, 39 миллиардов долларов и потенциально более 100 миллиардов долларов дополнительных инвестиций в производство электроэнергии к 2040 году. Мы предполагаем, что США потенциально могут удовлетворить рост спроса на электроэнергию, вызванный использованием электромобилей. Тем не менее, мы также признаем, что рыночные или нормативные требования могут способствовать использованию либо более чистых форм производства электроэнергии — таких как ветровая или солнечная, либо более эффективных, новых электростанций, работающих на газе, — для удовлетворения растущего спроса на электроэнергию, который будет обеспечиваться зарядкой EVs к 2030–2040 годам.

Однако, стоит отметить, что множество компаний и секторов могли бы извлечь в этом выгоду. Например, коммунальные службы T&D в США; те, кто сосредоточен на производстве или хранении чистой энергии; те, у кого большой торговый ядерный флот; компании с отношениями с клиентами в жилых помещениях; производители электромобилей и компании, производящие электронные компоненты; поставщики в энергетический сектор; а также некоторые компании по производству сырьевых металлов, включая сталь, алюминий и медь, которые являются ключевыми входными материалами для производителей оборудования, особенно медь, которая играет важную роль в компонентах электрификации в электромобилях, и алюминий, используемый в целях снижения веса.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.