для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ФРС.

В прошлую среду состоялось заседание ФРС. Рынок рассматривал два потенциальных варианта: ставки будут оставлены без изменений в силу рисков банковского кризиса или повышены на 0,25%. В конечном итоге ФРС приняли такое же решение, что и ЕЦБ ранее – повысили ставки на 0,25%. Объяснение данному повышению было следующее: история с банковскими депозитами частично оказывает дезинфляционное давление. Поэтому, ставка будет высока настолько, насколько было заложено ранее.

Также, на заседании отметили, что будут тщательно следить за текущей ситуацией, чтобы не допустить системного эффекта, вовремя выкупая банки или находя инвестора. Помимо этого, ФРС вливает ликвидность в систему для поддержки банков (уже было направлено 400 млн долл.), что, отчасти, нивелирует повышение ставок. В целом, на новости рынок отреагировал позитивно. Форвардный рынок по-прежнему ожидает, что ставки начнут снижаться в конце года.

Российский рынок.

После дивидендов “Сбербанка” российский рынок акций выглядел хорошо. На потенциальные геополитические риски в виде слухов о контрнаступлении пока нет реакции. Хорошо выглядели акции “Газпрома” на фоне потенциально возможных дивидендов, а также обсуждений “Силы Сибири – 2”. Под вопросом остаются объемы контрактов и цены.

На прошлой неделе состоялся визит Си Цзиньпина в Россию. Рынок был оптимистично настроен и ждал, что будут переговоры и дальнейшие новости. После визита в СМИ оказалось минимум информации, прорывных заявлений не произошло. Вероятно, тема поставок и помощи в рамках военно-технического сотрудничества все же обсуждались, однако, не освещались, как и ряд других тем. Все же, удовлетворённость китайских СМИ подтверждает вероятность того, что консенсус был найден.

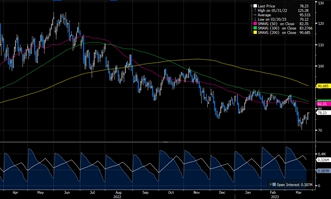

Рынок нефти.

Несмотря на текущую ситуацию с финансовым сектором в США и Европе, которая отразилась на ценах на нефть, российские нефтяные компании держатся стабильно. Ранее, Александр Новак сообщил, что снижение добычи на 0,5 млн баррелей в сутки будет продлено до июля, что, вероятно, будет балансировать рынок. Также, развитие экономической ситуации в Китае будет определяющим фактором. Ранее, МЭА и ОПЕК отметили, что со 2 полугодия на рынке нефти может начаться дефицит, что поддержит рост цен.

Российские нефтяные компании выглядят хорошо также в силу того, что на рынке ожидаются выплаты дивидендов со стороны “Татнефти” и “Роснефти”. На данный момент рынок склонен реагировать лишь на ближайшие события и драйверы.

Цена на нефть.

Источник: Bloomberg

Китай.

Большинство прогнозов по росту ВВП в Китае были изменены в сторону повышения до 5,5%. Основным вопросом остается, сумеет ли Китай добиться данного роста, учитывая текущие риски, например, тот факт, что проблема с девелоперами все еще остается острой и нуждается в значительной поддержке со стороны государства.

Корпоративные новости.

Globaltrans.

Компания “Globaltrans” представила сильные рекордные финансовые результаты по МСФО по итогам 2022 года. Выручка выросла на 40% (до 81,6 млрд рублей), EBITDA на 69% (до 49,2 млрд рублей), а чистая прибыль на 65% (24,9 млрд рублей). Все же, выплаты дивидендов ожидать не стоит, так как компания зарегистрирована не в России. Вероятно, компания будет использовать средства для снижения долговой нагрузки, что не является плохим вариантом в сложившихся условиях.

МРСК.

На прошлой неделе компании “МРСК” представили финансовые результаты по МСФО по итогам 2022 года. В целом, результаты неплохие и можно ожидать выплаты дивидендов. Бизнес остается стабильным, без значительного воздействия внешних рынков. За 3 квартала 2022 года дивиденды уже выплачены, в 4 квартале, при условии выплаты, мы ожидаем доходность порядка 3–5%, что в совокупности за год составит около 13–15%. Такая высокая доходность отчасти объясняется тем, что цены на бумаги снизились.

Аэрофлот.

В начале апреля состоится СД “Аэрофлота”. Мы не ожидаем рекомендации дивидендов в силу того, что бизнес уже долгое время убыточен. Теоретически, компания может прибегнуть к дополнительной эмиссии, однако, это лишь предположение.

ВТБ.

Банк “ВТБ” планирует вторую дополнительную эмиссию на сумму до 93 млрд руб. Номинальная стоимость акции составит 0,01 рубля каждая (незначительно дешевле текущего рынка). Допэмиссия запланирована на 2 квартал 2023 года и, по словам главы “ВТБ” Андрея Костина, банк планирует размещать акции на открытом рынке и уже собрал предварительные заявки на сумму порядка 120 млрд руб.

Самолет.

Российский девелопер “Самолет” также объявил о планируемой допэмиссии на 12,3 млн акций (20% от текущего) по открытой подписке. Вопросом остается цена размещения. Мы предполагаем, что без широкой информационной поддержки, которой в настоящий момент нет, компания вряд ли сумеет продать акции по высоким ценам.

Роснефть.

Ранее мы писали о том, что “Роснефть” представила финансовые результаты по итогам 2022 года. Большая часть свободных средств была направлена на погашение долга. Рынок ожидает, что компания заплатит порядка 17–18 рублей на акцию в виде дивидендов.

Золотодобытчики.

Текущая ситуация в США позитивно отразилась на ценах на драгоценные металлы. Для финансов российских золотодобытчиков это является позитивным драйвером – увеличивается маржа. Акции компаний росли в предыдущие недели, однако, сейчас, когда на рынке стали объявлять дивиденды, спрос направлен на бумаги, где они могут быть потенциально выплачены. От “Полюса” рынок ожидает маленькую доходность, поэтому, все внимание направлено на “Газпром”, “Татнефть” и др. компании.

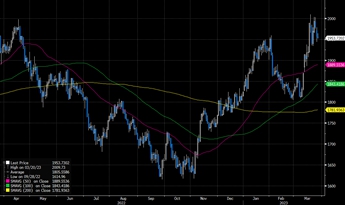

Цена на нефть.

Источник: Bloomberg

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.