для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Восстановление мирового производства и продаж автомобилей за прошедший год частично стало причиной более высоких, чем ожидалось, данных об активности за последние несколько месяцев. Поскольку продажи автомобилей в большинстве стран с развитой экономикой все еще значительно ниже уровня до пандемии, все еще есть некоторые возможности для дальнейшего восстановления по мере удовлетворения отложенного спроса. Однако, ряд показателей указывают на то, что спрос ослаб на фоне резкого роста стоимости заимствований, а это означает, что автомобильный сектор может еще долгий период времени не обеспечивать прирост ВВП.

Производство автомобилей резко сократилось на протяжении большей части 2021 года и в начале 2022 года, поскольку вспышки вируса и соответствующие меры по сдерживанию привели к широкомасштабному закрытию заводов и возникновению узких мест по всей производственной и распределительной цепочкам поставок. Это привело к острой нехватке некоторых ключевых автозапчастей, таких как полупроводники, что сильно сказалось на производстве и, в свою очередь, на продажах автомобилей. Между тем, в некоторых странах, таких как Германия, резкий рост цен на энергоносители после начала геополитического конфликта еще в большей степени сократил производство.

Однако, за последний год дефицит деталей значительно снизился, а это означает, что он больше не является серьезным сдерживающим фактором для производства. Это стимулировало восстановление в автомобильном секторе. Несмотря на непростой год из-за различных вспышек коронавируса в Китае, мировое производство и продажи автомобилей выросли примерно на 35% и 28% соответственно с апреля 2022 года.

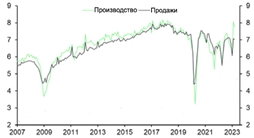

Продажи и производство автомобилей (в млн).

Во всем мире на производство автомобилей приходится лишь около 1,5% от общей добавленной стоимости, однако резкий рост производства автомобилей с апреля прошлого года означает, что с тех пор на него пришлось около 0,5% - или около одной пятой – от общего роста мирового ВВП.

Производство выросло по всем направлениям и в настоящее время вновь превысило уровень до пандемии в нескольких крупных странах-производителях автомобилей, особенно в странах Азии с формирующимся рынком. Между тем, отложенный спрос привел к тому, что продажи автомобилей также резко выросли. Однако, восстановление продаж было более слабым, чем восстановление производства. Во всем мире продажи по-прежнему ниже уровня до пандемии, а разрыв между производством и продажами является наибольшим с 2005 года. Фактически, продажи по-прежнему отстают от производства в большинстве крупных автопроизводителей и остаются особенно низкими в США и Германии.

Основной вопрос сейчас заключается в том, смогут ли продажи в значительной степени увеличиться и поддержать дальнейший рост производства. С одной стороны, продажи могут вырасти по мере того, как будут устранены отложенные заказы и удовлетворен остаточный отложенный спрос. Однако есть несколько причин полагать, что с этого момента спрос ослабнет.

Во-первых, продажа автомобилей, как правило, является одной из категорий расходов, наиболее чувствительных к повышению процентных ставок. Резкое повышение процентных ставок за последний год привело к резкому росту стоимости заимствований и ужесточению финансовых условий. И, хотя отложенный спрос, вероятно, объясняет, почему продажи в развитых странах были на более высоком уровне, мы предполагаем, что вскоре они ослабнут.

Ряд других показателей также указывает на более слабый прогноз спроса на автомобили. Согласно последнему индексу деловой активности, объем производства и новые заказы в секторе автомобилей и запчастей снова снизились до отметки ниже 50 без изменений, что свидетельствует о снижении активности и заказов в апреле. Между тем, последние опросы в США и Еврозоне показали, что потребители по-прежнему считают условия приобретения автомобиля исторически неблагоприятными. Более того, наиболее распространенными причинами этого, указанными в опросе в США, были высокие цены и процентные ставки, в то время как упоминания о недостаточном предложении резко сократились. Также, падение глобального автомобильного индекса Nasdaq на 5% за последний год указывает на довольно мрачные перспективы для сектора. Все же, сочетание улучшения предложения и ослабления спроса означает, что инфляция цен на новые автомобили в настоящее время снижается и должна еще больше снизиться в ближайшие месяцы.

Результатом вышеупомянутого является то, что, хотя ослабление дефицита предложения и отложенный спрос обеспечили значительный импульс автомобильному сектору во всем мире в начале этого года, высокие процентные ставки и слабый глобальный экономический фон означают, что слабый спрос вскоре может стать серьезным препятствием для сектора.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.