для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

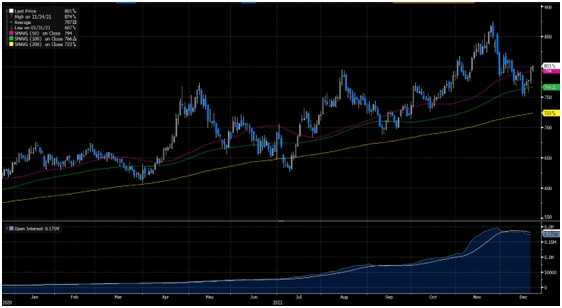

Производственные ограничения, связанные с погодными условиями, и неэластичный спрос на продовольствие привели к сокращению мировых экспортных запасов пшеницы на 2021 – 2022 год до самого низкого уровня с 2007 – 2008 года. В ответ на это пшеница на Чикагской бирже (Чикагской торговой палате) выросла почти на 30% за год и торгуется на девятилетнем максимуме. На глобальном уровне мы наблюдаем устойчивое сокращение запасов. Рассматривая 2022 – 2023 год, для стабилизации запасов потребуется рекордно высокое производство более 800 миллионов тонн.

В то время как мировые рынки пшеницы уже заложили в цену риск дальнейшего сокращения запасов, мы ожидаем устойчивого повышения премии за риск в течение 1 полугодия 2022 года и в более долгосрочной перспективе при сохранении неблагоприятных погодных условий. В среднем мы ожидаем цену в 900 долларов США за баррель до 2022 года. Погода будет оставаться определяющей до 2023 года, поскольку урожайность становится критической в условиях нехватки экспортных поставок на рынке при устойчивом мировом спросе на зерно. Мы ожидаем, что тенденция к росту сохранится, и пшеница составит в среднем 800 долларов США за баррель до 2023 года.

Цены на пшеницу

Рассматривая предложение, потенциальный дефицит удобрений, штрафы за урожайность и качество, вызванные Ла-Нинья, а также протекционистские меры (особенно в России) приводят к ожиданию высоких цен до 950 – 1100 долларов США за баррель. С другой стороны, любой неожиданный рост производства пшеницы или доступности зерна, на наш взгляд, будет быстро поглощен спросом на пополнение запасов, ограничивая степень ценового давления диапазоном в 730 – 800 долларов США за баррель.

Этой зимой в Ла-Нинья вновь присутствует риск снижения урожая пшеницы в 2022 – 2023 году. Однако, ожидается, что урожайность вырастет с минимумов 2021 – 2022 года, но останется зависимой от погодных условий.

В Черноморском регионе условия были более сухими, чем обычно, в то время как сильные дожди в Китае задержали посевы пшеницы и, вероятно, сдержали потенциальное расширение посевных площадей.

Нехватка влаги в почве на равнинах США также сказывается на состоянии посевов, и не следует исключать возможного повторения результатов сбора урожая яровой пшеницы в этом году в США и Канаде.

После снижения на 17% г/г в 2021 – 2022 году до 10 млн тонн российские запасы, по прогнозам, вырастут до 11 – 11,5 млн тонн к 2022 - 2023 году при более крупном урожае в 75 - 80 млн тонн (+5% г/г), хотя урожайность остается зависимой от погоды. Кроме того, российские экспортные пошлины в конечном итоге определят экспортный потенциал, который в настоящее время мы ожидаем на уровне 35 – 40 млн тонн и 33 - 36 млн тонн соответственно в 2021 – 2022 и 2022 – 2023 годах.

ЕС имеет все шансы стать крупнейшим экспортером в 2021 – 2022 году с 37 – 39 млн тонн, прежде чем Россия, возможно, вновь займет лидирующие позиции в 2022 - 2023 году.

Рассматривая спрос, мы ожидаем, что он останется устойчивым до 2022 - 2023 года, чему будет способствовать устойчивый спрос как на продовольствие, так и на корма. Однако, мы также предполагаем, что рост спроса на продовольствие будет постепенно снижаться с 2,5% в годовом исчислении, вызванного пандемией, в 2020 – 2021 году до 1,6% и 1,1% в годовом исчислении соответственно в 2021 – 2022 и 2022 – 2023 годах. С точки зрения спроса на корма, чрезмерный рост фьючерсов на пшеницу по сравнению с кукурузой на Чикагской бирже может привести к замещению спроса и снижению наших ожиданий использования пшеницы в кормах в будущем.