для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

ОТЧЕТ МЕЖДУНАРОДНОГО ЭНЕРГЕТИЧЕСКОГО АГЕНТСТВА

• МЭА НЕ ИСКЛЮЧАЕТ ОЧЕРЕДНОГО РАЛЛИ ЦЕН НА НЕФТЯНОМ РЫНКЕ ИЗ-ЗА ВЫСОКИХ РИСКОВ ПЕРЕБОЕВ ПОСТАВОК

• ДОБЫЧА НЕФТИ В МИРЕ В ИЮЛЕ ВЫРОСЛА НА 1.4 МЛН БС К ИЮНЮ, ДО 100.5 МЛН БС, И ЭТО - САМЫЙ ВЫСОКИЙ УРОВЕНЬ С НАЧАЛА ПАНДЕМИИ

• ДОБЫЧА НЕФТИ В МИРЕ В 2022 Г ВЫРАСТЕТ НА 4.8 МЛН БC, ДО 100 МЛН БС, В 2023 Г ДОСТИГНЕТ РЕКОРДНЫХ 101.7 МЛН БС

• ПРОГНОЗ СПРОСА НА НЕФТЬ В МИРЕ В 2022 ГОДУ ПОВЫШЕН ДО 99.7 МЛН БС, В 2023 ГОДУ ОЖИДАЕТСЯ 101.8 МЛН БС

• СТРАНЫ ОПЕК+ В ИЮЛЕ ВЫПОЛНИЛИ НЕФТЯНУЮ СДЕЛКУ НА 523%: ОПЕК - НА 359%, НЕ ОПЕК - НА 800%, А РОССИЯ - НА 719%

• МЫ БОЛЬШЕ НЕ ПРОГНОЗИРУЕМ ПАДЕНИЯ ДОБЫЧИ НЕФТИ В РОССИИ В 2022 ГОДУ, ОЖИДАЕМ МЕНЬШЕГО СНИЖЕНИЯ В 2023 ГОДУ

ИНФЛЯЦИЯ В США: СНИЖЕНИЕ ЦЕН В ИЮЛЕ ЗАФИКСИРОВАНО ВПЕРВЫЕ СО ВРЕМЁН ЛОКДАУНА

Потребительские цены в США в июле показали символическое снижение на 0.01% (ожидалось +0.2%); с устранением сезонности снижение составило -0.02% mm sa (июнь: 1.32%). Отрицательная динамика этого показателя зафиксирована впервые со времён локдауна весной 2020г. Годовой показатель снизился с 9.06% до 8.52% гг (прогноз: 8.7% гг).

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие) заметно сократилась: 0.31% vs 0.71% mm sa месяцем ранее. Годовой показатель практически на месте: 5.91% vs 5.92% гг.

Причина замедления инфляции – бензин (-7.7% по отношению к июню). Также в минусе стоимость подержанных авто (-0.4%). Из позиций, показавших рост – продовольствие (+1.1 мм) и новые автомобили (+0.6% мм).

Вышедшие цифры, безусловно, хорошие. Но базовая инфляция пока остается весьма высокой. Мы не думаем, что эти цифры заставят ФРС затормозить ужесточение ДКП. В сентябре ждём ключевую ставку, как минимум, +50 бп

РОССИЙСКИЙ РЫНОК

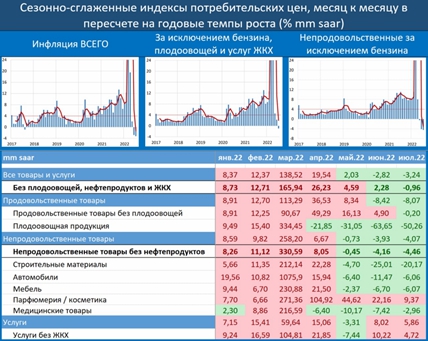

ПАДЕНИЕ ЦЕН В ИЮЛЕ ДОСТИГЛО МАКСИМАЛЬНЫХ ЗНАЧЕНИЙ. ЖДЁМ РАЗВОРОТА ТРЕНДОВ УЖЕ В СЕНТЯБРЕ

ЦБ обновил файл с сезонно-сглаженными рядами, оценив сезонно-сглаженную динамику цен в июле в -0.27% vs -0.24% в июне и 0.17% mm sa в мае. Значимый вклад в падение цен внесли плодоовощи. Но аномально-низкая инфляция объясняется не только ими. Непродовольственные товары также ушли в область отрицательных темпов, причем снижались цены на большинство товарных групп (исключение – парфюмерия и косметика).

Ещё одна группа, где динамика цен существенно отклоняется от таргета вверх – это услуги, что может быть связано с переносом части расходов домохозяйств из товаров (многие из которых купить невозможно).

Снижение цен идёт широким фронтом, что отчасти носит коррекционный характер после весеннего перелета, но отчасти – реакция на укрепившийся рубль и провалившийся спрос. Мы ожидаем разворот трендов уже в сентябре. И полагаем, что растущие расходы бюджета заставят ЦБ уже в 2023г вновь повышать ставки.

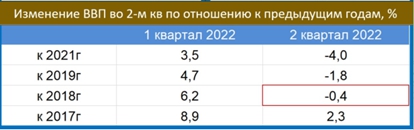

РОССИЙСКАЯ ЭКОНОМИКА ВЕРНУЛАСЬ НА 4 ГОДА НАЗАД

Согласно предварительным данным Росстата, сокращение ВВП во 2-м кв составило -3.95% гг vs 3.55% гг в 1-м кв 2021г. По итогам полугодия снижение ВВП составило -0.36% гг.

Результаты 2-го кв оказались чуть хуже нашей оценки (-3.8%), но чуть лучше оценки Минэка (-4.0%) и оценки Банка России (-4.3%).

Росстат не приводит оценок по отношению к предыдущему кварталу с устранением сезонности. По нашим расчетам, это снижение составило -5.5% qq sa. В результате столь глубокого падения экономика РФ вернулась на 4 года назад – реальный ВВП во 2-м кв был на 0.4% ниже, чем во 2-м кв 2018г, но пока что выше уровня 2017г. По нашим прогнозам, уже в 3-м кв мы откатимся на 5 лет назад и будем ниже уровня 3-го кв 2017г, а в 4-м кв вернёмся на уровень 4-го кв 2016г.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.