для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

ИНФЛЯЦИЯ В США ЗА СЕНТЯБРЬ – ВЫШЕ ПРОГНОЗОВ, БАЗОВЫЙ ПОКАЗАТЕЛЬ ОБНОВЛЯЕТ ОЧЕРЕДНЫЕ МАКСИМУМЫ С 80-Х

Потребительские цены в США с устранением сезонности в августе увеличились на 0.39 mm sa (август: 0.1%), ожидался рост на 0.2%мм. Годовой показатель снизился с 8.26% до 8.2% гг (прогноз: 8.1% гг).

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие) повысился до 0.58% vs 0.57% mm sa месяцем ранее. Годовой показатель: 6.63% vs 6.32% гг (прогноз: 6.5% гг).

Некоторое помесячное снижение цен на топливо было перекрыто ростом практически по всем другим позициям. Вновь плохие для рынков цифры по инфляции, Федрезерв определенно учтет в своих решениях как и недавно вышедшую производственную, так и сегодняшнюю потребительскую инфляцию

После выхода этой статистики, многие заговорили о том, что ФРС придётся двигать ставку на 5%.

Напугал рынки тот факт, что базовая сезонно-скорректированная инфляция составила 0.58% mm sa (на уровне августа), что оказалось выше ожиданий. Годовой показатель базовой инфляции достиг 6.63% гг, и это более чем 40-летний максимум (!) - с августа 1982г.

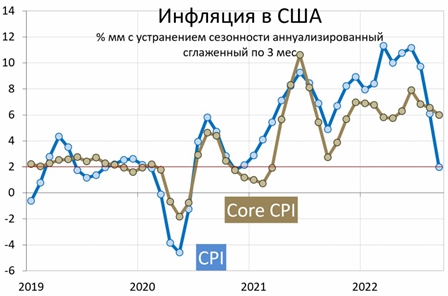

Мы отмечали, что для характеристики текущей инфляционной картины лучше всего смотреть на месячное изменение цен с устранением сезонности в среднем за 3 мес. Этот индикатор представлен на графике. Он показывает, что текущая инфляция составила в сентябре 1.98% 3m saar. Это означает, что если цены в США будут расти также, как они росли в последние 3 мес, то по году ФРС достигнет цели 2%. ТЕКУЩИЕ ТЕМПЫ РОСТ ЦЕН В США ВПЕРВЫЕ С КОНЦА 2020г ВЕРНУЛИСЬ К ЦЕЛИ!

По базовой инфляции хуже – 5.99% 3m saar. Но это на 2 пп ниже, чем в июне, и тренд вниз. Страхи о ставке на 5% могут быть преувеличены

РОССИЙСКИЙ РЫНОК

ВНУТРЕННИЙ ГОСДОЛГ РФ ЗА ПОСЛЕДНИЕ 12 МЕС СОКРАТИЛСЯ

По данным Минфина внутренний государственный долг РФ по состоянию на 1 сентября составил 16 226 млрд рублей. С начала года этот показатель сократился на 260 млрд руб и примерно на столько же за последние 12 мес. В относительном выражении размер внутреннего госдолга составляет 11.1% ВВП (к прогнозируемому на этот год ВВП в размере 146 трлн) vs 12.6% ВВП на конец прошлого года.

В бюджетных проектировках предполагается увеличение внутреннего долга до 18.89 трлн (12.9% ВВП) в этом году, до 20.7 трлн (13.8% ВВП) в следующем, и до 25 трлн (14.7% ВВП) к концу 2025г.

В сравнении с ВВП размер госдолга кажется мизерным. Но это обманчивое впечатление, т.к. расходы на обслуживание этого долга очень существенны: процентные расходы федерального бюджета (с учетом внеш долга) за последние 12 мес составили 1.3 трлн (+28% гг).

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.