для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

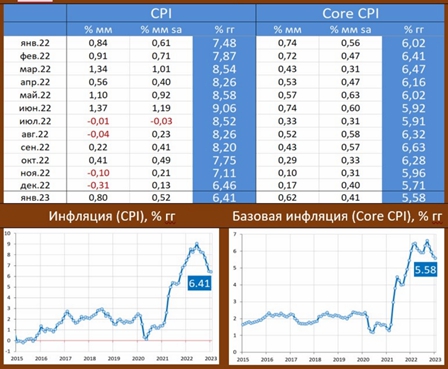

ИНФЛЯЦИЯ В США ЗА ЯНВАРЬ: СНИЖЕНИЕ – МЕНЬШЕЕ, ЧЕМ ОЖИДАЛ РЫНОК

Потребительские цены в США с устранением сезонности в январе увеличились на 0.52 mm sa (декабрь: 0.21% mm sa). Годовой показатель снизился с 6.46% гг до 6.41% гг (прогноз: 6.2% гг).

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие) повысилась на 0.75% mm sa vs 0.13% mm sa месяцем ранее. Годовой показатель: 5.58% гг vs 5.71% гг (прогноз: 5.5% гг).

Производственная инфляция несколькими днями позже вышла также выше предварительных прогнозов

Производственные цены в США в январе увеличились на 0.7 mm sa (декабрь: -0.2% mm sa), ожидался рост на 0.4% mm sa. Годовой показатель снизился с 6.5% гг до 6.0% гг (прогноз: всего 5.4% гг).

Core PPI увеличился с 0.3% mm до 0.5% mm, годовые темпы снизились до 5.4% гг vs 5.8% гг (ожидалось 0.3% мм и 4.9% гг)

Цифры не очень позитивные для рынков– снижение потребительских цен, и в отношении CPI, и в отношении PPI вышли несколько выше прогноза. Мы полагаем, что статистика обусловит сохранение традиционного в последнее время ястребиного настроя Федрезерва.

РОССИЙСКИЙ РЫНОК

ПОСЛЕ МЕГАРАСХОДОВ БЮДЖЕТА В ДЕКАБРЕ-ЯНВАРЕ В ФЕВРАЛЕ РАСХОДЫ УСКОРИЛИСЬ

По оперативным данным расходы федерального бюджета за 47 дней с начала нового года составили 4920 млрд руб, доходы – 951 млрд, дефицит – 3969 млрд.

По ситуации с доходами выводы делать рано (посмотрим по итогам квартала), но вот расходы не могут не тревожить. В среднем с начала года получается 105 млрд в день, что означает 38.2 трлн в год – т.е. почти что на 9 трлн(!) выше плана. Если сравнить с данными за январь, то получается, что в феврале расходы ускорились и составляют уже 113 млрд в день (41.1 трлн за год).

Силуанов на прошлой неделе убеждал общественность, что ситуация с бюджетом под контролем, и «дефицит будет соответствовать плану, мы не выйдем за его параметры». Не верится...

Ситуация с бюджетом, на наш взгляд, стала главным проинфляционным риском для экономики. Это также является риском для рынка ОФЗ и рубля.

КАРТИНА ИНФЛЯЦИЯ ГЛАЗАМИ ЦБ: ВПЕРВЫЕ С АПРЕЛЯ ТЕМПЫ РОСТА ЦЕН ПРЕВЫШАЮТ ЦЕЛЕВЫЕ ЗНАЧЕНИЯ

ЦБ представил обзор инфляции за январь и сезонно-сглаженные цены

ЦБ оценил сезонно-сглаженную аннуализированную инфляцию в январе в 4.8% mm saar. Если экономика находится в равновесии, а ЦБ проводит нейтральную ДКП, то этот показатель должен быть близок к 4%. Сейчас же мы видим, что впервые с апреля он ушёл выше 4%.

Наиболее сильное ускорение в продах. Это огурец (https://t.me/russianmacro/16408). За исключением плодоовощей еда дорожает медленно. Ускорение и в непродах. Но здесь темпы роста цен, по-прежнему, ниже целевых. А вот в услугах устойчиво-высокое ценовое давление. Интересно, что опережающий рост цен в услугах сейчас во многих странах мира, что связано с догоняющими эффектами после ковида.

Эти тренды наглядно показывают, почему ЦБ озабочен ускорением инфляции, но пока не готов повышать ставку. Повышение произойдёт, когда весь правый столбец в этой таблице окрасится в красный.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.