для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

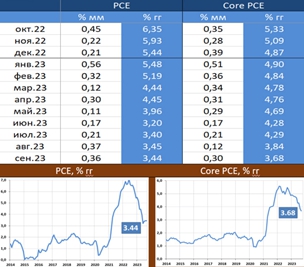

ГЛАВНЫЙ ПОКАЗАТЕЛЬ ИНФЛЯЦИИ ДЛЯ ФРС: БАЗОВЫЙ РСЕ УВЕЛИЧИЛСЯ В СЕНТЯБРЕ МАКСИМАЛЬНЫМИ ТЕМПАМИ ЗА ЧЕТЫРЕ МЕСЯЦА

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика BEA показывает, что в сентябре динамика PCE составила 0.36% мм/3.44% гг (август: 0.37% мм/3.45% гг), ждали 3.4% гг, а базовый индекс: 0.3% мм/3.68% гг (ранее: 0.12% мм/3.84% гг), прогноз: 3.7% гг.

Динамика расходов по большинству статей: услуги (4.7% гг vs 4.9% и 5.3% ранее), продовольствие (2.7% гг vs 3.1% и 3.7%), топливо (0.0% гг vs -3.6% и -13.0%), товары длительного пользования (-2.3% гг vs -1.9% и -1.0%), повседневные товары (2.7% гг vs 2.1% и 0.2%)

Продолжается рост цен на бензин, по году динамика из глубокоотрицательной уже вышла в ноль. Растут расходы на повседневные товары. Цифры – больше негативные для рынка, позволяющие Федрезерву сохранять ястребиную риторику.

ЭКОНОМИКА США В ТРЕТЬЕМ КВАРТАЛЕ ВЫРОСЛА СИЛЬНЕЕ ОЖИДАНИЙ

Согласно предварительной оценке темпы роста ведущей мировой экономики по итогам 3кв2023 оказались лучше предварительных прогнозов, составив 4.9% квкв (сезонно-сглаженные аннуализированные темпы роста, qq saar) vs 2.1% кварталом ранее. Ожидался рост на 4.3% qq saar.

По разбивке:

• личное потребление: 4.0% квкв vs 0.8% квкв во 2кв23услуги: 3.6% vs 1.0%

• валовые частные внутренние инвестиции: 8.4% vs 5.2%

• госрасходы и госинвестиции: 4.6% vs 3.3%

• экспорт: 6.2% vs -9.3%

• импорт: 5.7% vs -7.6%

Определенно сильные цифры. Экономика совсем не охлаждается, чего ждет Федрезерв в надежде на уменьшение инфляции. Для рынков – не очень позитивно

РОССИЙСКИЙ РЫНОК

БАНК РОССИИ ПОДНЯЛ СТАВКУ НА +200 БП, МЫ, В ОТЛИЧИИ ОТ РЫНКА ОЖИДАЛИ ПОДОБНЫЙ ШАГ

По итогам своего заседания, Банк России увеличил ключевую ставку на +200 бп до 15% годовых.

Так такового традиционного сигнала в пресс-релиза не было, ЦБ РФ указал: “…требуется обеспечить дополнительное ужесточение денежно-кредитной политики для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году. Возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% также предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике…”

Несмотря на то, что в пресс-релизе отсутствует направленный сигнал в отношении дальнейшего изменения ставки, опубликованный прогноз чётко указывает возможное направление. Прогноз средней ставки до конца года (мелким шрифтом под таблицей): 15-15.2%. Это означает, что в декабре ставка может быть повышена до 16%.

Это не предопределенное решение. Сами мы пока оцениваем вероятность такого решения в 30%. Основными факторами, которые повлияют на решение ЦБ в декабре, является 1) динамика кредита и 2) текущие темпы роста цен. Будем смотреть за этими параметрами и оценивать, как меняется вероятность дальнейшего повышения ставки.

Пока же можно точно сказать, что говорить о завершении цикла ужесточения ДКП ещё рано. Судя по всему, карт-бланш у регулятора в плане борьбы с инфляцией определенно есть

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.