для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

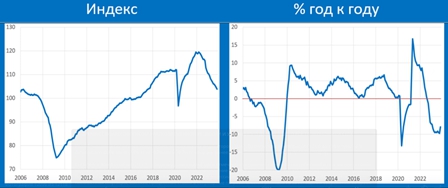

CONFERENCE BOARD: ПРОГНОЗЫ КРАТКОВРЕМЕННОЙ РЕЦЕССИИ И УМЕРЕННОГО ДАЛЬНЕЙШЕГО РОСТА ЭКОНОМИКИ США

Рассчитываемый Conference Board индекс опережающих индикаторов США (LEI) снизился с сентябрьских 104.6 до 103.9 пунктов в октябре, это -0.8% мм и -7.9% гг vs -0.7% мм и -9.7% гг месяцем ранее. Это – девятнадцатый месяц падения подряд.

Conference Board отмечает, что “… среди ведущих индикаторов отмечается ухудшение ожиданий потребителей в отношении условий ведения бизнеса, снижение индекса новых заказов ISM, ужесточение условий кредитования – все это привело к снижению индекса. После сентябрьской паузы индекс LEI вновь сигнализирует о рецессии в ближайшем будущем. Conference Board ожидает, что повышенная инфляция, высокие процентные ставки и сокращение потребительских расходов из-за истощения сбережений во время пандемии и обязательных выплат по студенческим кредитам – приведут экономику США к очень кратковременной рецессии. Мы прогнозируем, что реальный ВВП вырастет всего на 0.8% в 2024 году…”

РОССИЙСКИЙ РЫНОК

БАНК РОССИИ ПРООЛДИТ ПРОДАВАТЬ ВАЛЮТУ ВЕСЬ СЛЕДУЮЩИЙ ГОД

ЦБ объявил, что отложенные покупки валюты по бюджетному правилу будут сальдированы с расходами из ФНБ сверх бюджетного правила (эти деньги будут изъяты из ФНБ в декабре). Вторая сумма, скорее всего, будет сильно больше, чем объём отложенных покупок. Поэтому с начала 2024г ЦБ будет не покупать валюту (то, что недокупил в августе-декабре), а увеличит её продажи (сейчас ЦБ продаёт совсем немного в рамках зеркалирования инвестиций из ФНБ).

НЕзеркалирование расходов из ФНБ сверх бюджетного правила – это была, по сути, эмиссия рублей. В 2024г эта практика отменяется. И это очень хорошая новость для рубля!

За средний месяц расклад выглядит следующим образом:

+2.1 млрд. долл. - стандартные покупки по бюджетному правилу

-2.4 млрд. долл. - догоняющие покупки за авг.-дек.2023 в 1.7 трилл.руб за вычетом продаж для фондирования расходов сверх-правила в 2023 г. На 2.9 трилл руб и на 1.3 трилл руб в 2024 - относительно зеркалирования 1.3 трил руб. Сверх-расходы, запланированных на 2024, - этот наше предположение, Банк России может перенести на 2025 или не проводить операции вовсе

-0.5 млрд. долл - внутреннее инвестирование средств ФНБ - мы предполагаем, что потолок в 300 млрд. руб/полгода продолжает действовать, но он не упоминается в релизе и, возможно, оценка продаж занижена

Итого, Банка России продолжит продавать до $0.8 млрд в месяц в 2024

Напомним, что консенсус экономистов рассчитывал, что Банк России сверх-расходы 2023-24 не будет зеркалировать

СТАВКИ ПО ДЕПОЗИТАМ БЛИЗКИ К ПИКУ И МОГУТ НАЧАТЬ СНИЖАТЬСЯ УЖЕ В ЯНВАРЕ

По данным ЦБ, средняя max ставка по депозитам физлиц до 1 года в банках ТОП-10 за 2-ю декаду ноября составила 13.637% годовых. Рост ставок приостановился. На наш взгляд, ставки близки к справедливым уровням при ключе 15% и ожиданиях, заданных прогнозом ЦБ: 12.5-14.5% в 2024г и 7-9% в 2025г.

Вероятность повышения ключа 15 декабря значима. Поэтому пока ещё можно подождать. Но независимо от решения ЦБ, мы рекомендуем зафиксировать высокие ставки по длинным депозитам до конца года. Не исключено, что уже в январе они начнут снижаться, особенно если рубль укрепится, а инфляция замедлится. При этом снижения ключа ранее 2К24 мы не ожидаем.

ОФЗ дают меньшую доходность, чем депозиты. Вся кривая – ниже 12%. Такая "неэффективность" рынка может быть связана вот с тем, что ЦБ намерен потребовать от банков соблюдения норматива ликвидности, свернув введенные в 2022г послабления. Это может заставить банки нарастить долю ОФЗ в балансах

СРЕДСТВА НАСЕЛЕНИЯ В БАНКАХ: ВЫСОКИЕ СТАВКИ СДЕЛАЛИ РУБЛЬ КРАЙНЕ ПРИВЛЕКАТЕЛЬНОЙ ВАЛЮТОЙ ДЛЯ СБЕРЕЖЕНИЙ

По данным ЦБ, уверенный приток средств населения в банки продолжается. Общий объём средств в октябре увеличился на 1.0% мм (+419 млрд) / 24.1% гг. Подобные годовые темпы роста последний раз наблюдались в 2015г, когда ЦБ проводил жёсткую ДКП. Тоже самое происходит и сейчас, и в этом плане можно признать, что трансмиссионный механизм работает так, как должен.

С начала года средства населения в банках увеличились на 4 679 млрд (+12.86%), при этом за август-октябрь рост составил 1.4 трлн. Особенно сильно растут срочные вклады (+2 584 млрд за последние 3 мес), на которые перетекают средства с текущих счетов (-1 180 млрд за 3 мес). При этом резко ускорилась девалютизация – в октябре средства в валюте составляли лишь 9.4% от всех средств населения в банках. Это новый исторический минимум. В сентябре было 10.1%. Высокие ставки повышают привлекательность рубля, способствуя его укреплению.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.