для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

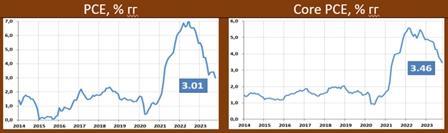

ГЛАВНЫЙ ПОКАЗАТЕЛЬ ИНФЛЯЦИИ ДЛЯ ФРС: ВСЕ НЕПЛОХО

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика BEA (https://www.bea.gov/sites/default/files/2023-11/pi1023.pdf) показывает, что в ноябре динамика PCE составила 0.05% мм/3.01% гг (октябрь: 0.37% мм/3.42% гг), ждали 3.0% гг, а базовый индекс: 0.16% мм/3.46% гг (ранее: 0.31% мм/3.65% гг), прогноз: 3.5% гг.

Динамика расходов по большинству статей: услуги (4.4% гг vs 4.7% гг 4.8% ранее), продовольствие (2.4% гг vs 2.7% гг vs 3.1%), топливо (-4.8% гг vs 0.0% гг и -3.5%), товары длительного пользования (-2.2% гг vs -2.3% гг и -1.9%), повседневные товары (1.6% гг vs 2.7% гг и 2.1%)

Хорошие цифры для ФРС, судя по всему борьба с инфляцией идет нужными темпами, и текущая мягкая риторика спикеров регулятора получила вполне уверенное обоснование.

РЕШЕНИЕ ОПЕК+ ВИДИТСЯ ДОВОЛЬНО НЕОДНОЗНАЧНЫМ

Картель принял решение сократить добычу в 1К24 на 2.2 млн бс (1 млн бс – СА, 0.5 млн – РФ, 0.7 млн – другие)

Касательно России: сокращение добычи на 0.5 млн бс означает, что добываться в 1К24 будет чуть менее 10 млн бс, это приведёт к сокращению экспорта, который в этом году упал на 30%, а в следующем году, по-видимому, продолжит снижаться.

Ещё недавно ОПЕК прогнозировал про 2 млн бс дефицита в 3К23 и ещё большем дефиците в 4К23. По факту же дефицит в 3К23 оказался вдвое меньшим, а оценки за октябрь (ОПЕК рисует 2 млн бс в октябре) – несколько спорны. Если бы так было, то и рынок вёл бы себя по-другому, и таких решений не принималось бы.

Причина слабости нефтяного рынка – бурный рост добычи в странах, не участвующих в соглашении, прежде всего, в США и Иране. Исключительность нынешних событий в том, что масштабные сокращения добычи ОПЕК+ происходят при стабильном спросе.

ЗА ПОСЛЕДНИЙ МЕСЯЦ ДВЕ СТРАНЫ ПОДНЯЛИ КЛЮЧЕВУЮ СТАВКУ И ОДНА СНИЗИЛА

В ноябре действия регуляторов в отношении ДКП были не столь активными, как ранее – всего два хайка (Турция и Австралия), и одно снижение (Перу)

В отношении CPI картина следующая – в большинстве стран инфляция снижается, но по сравнению с октябрем стало больше случаев роста темпов инфляции, это - Россия, Турция, Аргентина, Тайвань, Индонезия, ЮАР, Япония, Норвегия, Чехия и Польша.

РОССИЙСКИЙ РЫНОК

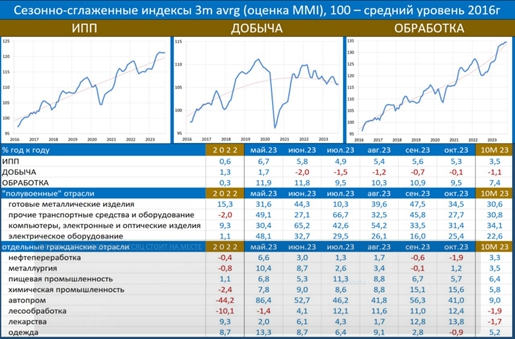

ПРОМЫШЛЕННОСТЬ УЖЕ ПЯТЫЙ МЕСЯЦ ПОДРЯД СТОИТ НА МЕСТЕ

Годовой рост российского индекса промышленного произвоства в октябре: 5.3% гг; за 9 мес – 3.5% гг.

Секвенциальная динамика 5-й мес подряд остаётся слабо-понижательной. По оценкам Росстата она выглядит так:

• Июнь: -0.2%

• Июль: 0.0%

• Август: -0.3%

• Сентябрь: 0.3%

• Октябрь: -0.4%

По оценкам Росстата, промышленный рост закончился в мае. С мая ИПП: -0.6% (Росстат)

В октябре изменилась отраслевая динамика: в обработке спад (-1.0% mm sa), в добыче, напротив, рост (0.8% mm sa). Впрочем, цифры одного месяца не позволяют говорить о развороте трендов. На качественном уровне ситуацию можно охарактеризовать, как: обработка – стабилизация вблизи хаёв после бурного роста, добыча – намечающаяся стабилизация после длительного снижения.

В обработке по-прежнему тон задает ВПК. Но в октябре, впервые за последние месяцы, мы не видим дальнейшего наращивания выпуска – в военных отраслях годовые показатели снизились.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.