для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

К концу 2023 года цены на природный газ и уголь в Европе и Азии будут расти в обычном сезонном режиме, но общая ситуация заключается в том, что мы не предполагаем повторения рекордно высоких цен, как в 2022 году. Мы также ожидаем дальнейшего снижения средних цен как на природный газ, так и на уголь в 2024 году. Единственным исключением является цена на природный газ в США (Henry Hub), которая, согласно нашим предположениям, вырастет в 2024–25 годах по мере увеличения объемов экспортируемого газа в виде сжиженного природного газа (СПГ).

Тем не менее, мы пересмотрели в сторону понижения наши ожидания цен на природный газ в США в значительной степени потому, что рост предложения в этом году опередил рост спроса. Заглядывая в будущее, мы ожидаем, что внутреннее потребление продолжит расти среднегодовыми темпами в 1,4% в следующем году. В основном это обусловлено ростом производства электроэнергии на основе газа, поскольку США неуклонно отказываются от угля.

После предполагаемого роста на 9% в этом году (после перезапуска Freeport) мы ожидаем дальнейший рост экспорта СПГ на 10% в 2024 году в связи с увеличением экспортных мощностей. В целом, мы предполагаем, что недавний значительный рост предложения и достаточно слабый спрос предотвратят повышение цен на газ в США в этом году. Однако в течение 2024 года увеличение мощностей по экспорту СПГ и замедление роста поставок должны привести к росту цен.

Касаемо рынка ЕС, Европа уже превысила свой целевой показатель по заполнению хранилищ газа на 90%, значительно опередив установленный срок - 1 ноября. Потребление газа в регионе в течение лета все еще было значительно ниже сезонных норм и, вероятно, останется на исторически низком уровне. Безусловно, особенно холодная зима все еще может привести к резкому росту потребления в ближайшие месяцы, однако высокий уровень запасов должен развеять опасения по поводу нехватки газа. Заглядывая в 2024 год, мы ожидаем дальнейшего снижения европейских цен на газ (TTF), поскольку премия за риск, связанная со снижением поставок из России, продолжает снижаться.

Впечатляющее пополнение запасов в Европе стало одним из факторов, которые привели к некоторому снижению импорта СПГ в течение лета. Это снижение было компенсировано азиатскими импортерами, главным образом Китаем. В результате спотовая цена на СПГ в Азии снова торгуется с премией к TTF. Мы ожидаем, что эта надбавка сохранится в 2024 году, поскольку потребление газа в некоторых частях Азии растет более быстрыми темпами, чем в Европе.

Однако мы ожидаем, что премия за сжиженный природный газ сократится в течение следующего года примерно с 25% в настоящее время до 10%. Мировой экспорт СПГ будет увеличен за счет ввода в эксплуатацию новых мощностей в США во второй половине года в то время, как к концу 2024 года цена на СПГ начнет отражать значительное увеличение экспортных мощностей в Катаре и США в 2025 году.

Между тем, после резкого роста вследствие энергетического кризиса в 2022 году потребление угля в Европе в этом году заметно сократилось. Мы ожидаем, что эта тенденция в целом сохранится в 2024–25 годах, а европейские цены на уголь продолжат снижаться. Мы также предполагаем снижение цен на уголь в Азии, однако ожидаем, что цена будет торговаться с премией к цене в Роттердаме, учитывая продолжающийся рост регионального спроса.

Наш более позитивный взгляд на спрос в Азии частично отражает наши ожидания снижения внутренней добычи угля в Китае в ближайшие месяцы. Устойчивый рост добычи угля в Китае замедлился, поскольку власти начали проверки безопасности после двух несчастных случаев со смертельным исходом на угольных шахтах. Так как проверки будут продолжены, представляется вероятным, что добыча угля во второй половине этого года заметно снизится, что поддержит и без того высокий спрос Китая на импорт.

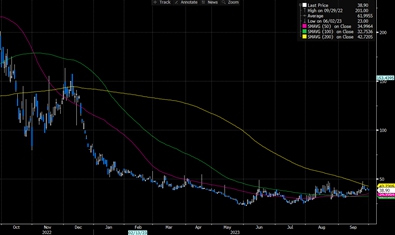

Цена на газ

Источник: Bloomberg

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.