для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

КОРРЕКЦИЯ РЫНКОВ: ФЕДРЕЗЕРВ НЕ ММЕНЯЕТ ЯСТРЕБИНУЮ РИТОРИКУ

Симпозиум в Джексон-Хоуле не принес позитива для инвесторов, глава ФРС был по ожидаемому резок, и он чётко подтвердил ранние приоритеты: борьба с инфляцией в моменте важнее экономического роста

• Восстановление ценовой стабильности, вероятно, потребует сохранения ограничительной политики в течение некоторого времени

• Мы намерены поднимать ставки, пока инфляция не приблизится к долгосрочной цели в 2%

• Исторический опыт определённо предостерегает от преждевременного смягчения политики

• Повышение процентных ставок приведет к снижению инфляции, но это доставит проблемы домохозяйствам и предприятиям, однако неспособность обуздать рост цен - гораздо большая проблема

• Решение по поводу ключевой ставки в сентябре будет зависеть от выходящих экономических данных

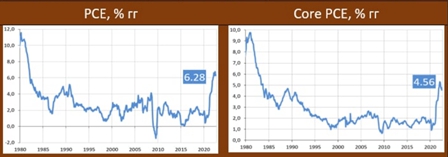

НЕ ИСКЛЮЧЕНО, ЧТО ГЛАВНЫЙ ПОКАЗАТЕЛЬ ИНФЛЯЦИИ ДЛЯ ФРС США УЖЕ ПРОШЕЛ ЛОКАЛЬНЫЙ ПИК

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика показывает, что в июле PCE составил -0.07% мм / 6.28% гг (первое помесячное снижение с апреля 2020 года), а базовый индекс: 0.08% мм / 4.56% гг. (Июнь: PCE 0.96% мм/6.77% гг, Core 0.61% мм/4.81%)

Максимальные с начала 80х годов показатели базового PCE были зафиксированы в феврале (5.31%), и в случае сохранения понижательного тренда вполне не исключено и достижение прогноза ФРС, который прогнозируется в 2022г на уровне 5.2% для РСЕ и 4.3% - для core PCE.

РОССИЙСКИЙ РЫНОК

ПРОМПРОИЗВОДСТВО РОССИИ В ИЮЛЕ: УЛУЧШЕНИЕ СИТУАЦИИ В ОБРАБОТКЕ СВЯЗАНО С НЕФТЕПРОДУКТАМИ И ВПК

• Промпроизводство: -0.5% vs -2.4% гг

• Добыча: 0.9% vs 1.4% гг

• Обработка: -2.1% vs -4.7% гг

Росстат оценил июльскую сезонно-сглаженную динамику в 1.2% mm sa vs 0.0% mm sa месяцем ранее, что свидетельствует о возобновлении роста. Также были пересмотрены данные за 2021-22гг: прошлый год - существенно вверх, этот год - существенно вниз.

В добыче темпы замедлились, из-за очевидных проблем со сбытом провалился уголь (-6.7% гг), а также металлические руды (-9% гг)

Казавшаяся в прошлом месяце провальной ситуация в обработке улучшилась благодаря некоторым “тяжеловесным” позициям: нефтепродукты (3.6% гг), готовые метизделия (29.8% гг), прочие трансп. средства (2.4% гг) - в этих позициях, очевидно, фигурируют военные заказы. Также улучшилась металлургия: в июле всего -1.3% гг. Но все еще плачевно в автомобилях (-80.6% гг), двигателях (-63.5% гг) и легких автобусах (-55.4% гг)

РОСТ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ НАСЕЛЕНИЯ В АВГУСТЕ РЕЗКО СНИЖАЕТ ВЕРОЯТНОСТЬ СМЯГЧЕНИЯ ДКП НА СЕНТЯБРЬСКОМ ЗАСЕДАНИИ

Опрос населения инФОМ проводившийся в начале августа, зафиксировал рост инфляционных ожиданий.

• Медианная оценка ожидаемой в следующие 12 месяцев инфляции составила 12.0 vs 10.8% в июле

• Оценка наблюдаемой инфляции (за последние 12 мес) составила 20.5 vs 22.2% месяцем ранее.

На графике зелёной линией показаны сглаженные по 3 мес инфляционные ожидания. Видно, что их снижение, наблюдавшееся с апреля, приостановилось, и наметился даже некоторый разворот вверх. Текущий уровень ИО – 12% – это явно не тот уровень, который может устраивать ЦБ. Это почти что в полтора раза выше «нормального» уровня ИО, который мы наблюдали в докризисные годы. Поэтому мы считаем, что у ЦБ появился серьёзный повод задуматься о том, стоит и дальше снижать ставку, или лучше сделать паузу

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.