для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

ГЛАВНЫЙ ПОКАЗАТЕЛЬ ИНФЛЯЦИИ ДЛЯ ФРС США ПОСЛЕ НЕКОТОРОГО СНИЖЕНИЯ В АВГУСТЕ РАСТЕТ ОПЯТЬ, ПОВОДЫ ДЛЯ ЖЕСТКОЙ РИТОРИКИ ФЕДРЕЗЕРВА ПОКА СОХРАНЯЮТСЯ

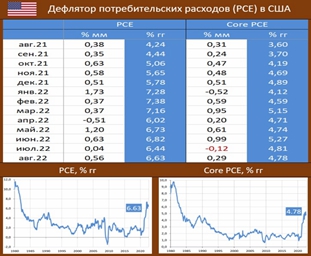

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика показывает, что в августе PCE составил 0.56% мм / 6.63% гг, а базовый индекс: 0.29% мм / 4.78% гг. (июль: PCE 0.04% мм/6.44% гг, Core -0.12% мм/4.81%гг). Цифры несколько выше июльских показателей, это не очень хороший знак для рынков.

Согласно последнему прогнозу ФРС оценки Core PCE Inflation на 2022г недавно повышены с 4.3% до 4.5%, на 2023г – с 2.7% до 3.1%, что в моменте определенно ниже текущих показателей.

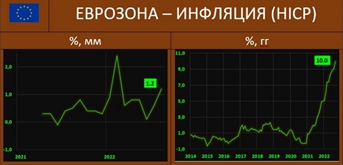

ИНФЛЯЦИЯ В ЕВРОЗОНЕ – ТЕМПЫ ОБНОВЛЕНИЯ МАКСИМУМОВ УСИЛИВАЮТСЯ

Рост цен в EU увеличивается: предварительная оценка гармонизированного показателя HICP составила 10.0% гг vs 9.1% месяцем ранее, и это вновь рекордные отметки. Помесячная динамика 1.2% мм vs 0.6% мм

Среди стран наибольшие темпы зафиксированы в странах Балтии: Эстония (24.2% гг), Литва (24.5% гг), Латвия (22.4% гг). Минимальный июньский HICP отмечен во Франции (6.2% гг) и на Мальте (7.3% гг)

В сентябре наибольший вклад в годовой уровень инфляции в зоне евро внесла энергетика, далее следуют продукты питания и неэнергетические промышленные товары. Для ЕЦБ – это однозначно повод ужесточить ДКП

РОССИЙСКИЙ РЫНОК

ИЮЛЬСКИЙ РОСТ ЭКОНОМИКИ НЕ ПОЛУЧИЛ ПРОДОЛЖЕНИЯ В АВГУСТЕ

Статистика за август показала заметное улучшение годовой динамики. По нашим оценкам, изменение ВВП могло составить около -3% гг vs -4% гг в июле. Минэк оценил августовскую динамику ВВП намного более консервативней: -4.1% гг vs -4.3% гг в июле.

Улучшение годовой динамики – это, прежде всего, эффект базы в С/Х. В прошлом году был поздний сбор урожая, из-за чего в августе С/Х проваливалось на -10% гг. Сейчас же сбор урожая соответствует обычной сезонности, и сам урожай неплохой. Поэтому из-за эффекта базы получили рост С/Х на 8.8% гг vs 0.8% гг в июле.

В то же время секвенциальная динамика ВВП (август к июлю с устранением сезонности), по нашим оценкам, была близка к нулю: снижение в промышленности, рознице; рост – в стройке, услугах, транспорте, оптовой торговле, С/Х.

В сентябре ждём возобновление спада ВВП ввиду мобилизационного шока.

Наши прогнозы по ВВП:

• сентябрь: -(4-5)% гг

• 3-й квартал: -4% гг

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.