для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

ВНЕШНЯЯ ТОРГОВЛЯ КИТАЯ ЗА ОКТЯБРЬ: ДОСТАТОЧНО СИЛЬНАЯ ПРОСАДКА, ОБА ПОКАЗАТЕЛЯ - В МИНУСЕ

Китай опубликовал цифры по внешней торговле за октябрь (данные таможенной статистики).

• Экспорт упал до -0.3% гг vs 5.7% гг в сентябре (прогноз: 4.5%).

• Импорт снизился до -0.7% гг vs 0.3% гг месяцем ранее (прогноз: 0.1%).

• Профицит торгового баланса: $85.15 млрд vs $84.74

И экспорт и импорт – заметно хуже положительных прогнозов, особенно – в экспорте. Ключевые причины – возросшие опасения сокращения спроса из-за усиливающихся рисков глобальной рецессии и сохраняющиеся значительные ковидные ограничения. Достаточно печальные цифры в плане их влияния на те же глобальные товарные рынки

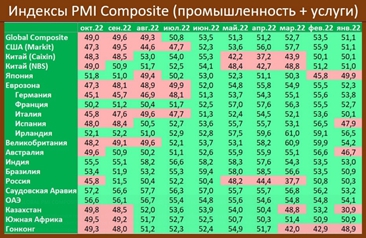

GLOBAL PMI COMPOSITE: ДЕЛОВЫЕ НАСТРОЕНИЯ УХУДШАЮТСЯ ВО ВСЕ БОЛЬШЕМ КОЛИЧЕСТВЕ СТРАН

Среди отчитавшихся государств в большинстве стран цифры за октябрь вышли хуже сентябрьских. Тенденции сохраняются – глобальный композит сокращается третий месяц подряд, ситуация в Старом Свете (23-месячный минимум) продолжает ухудшаться, некоторым исключением является Франция. Причем в Европе снижение идет как в услугах, так и в промышленности

Ключевые факторы снижения делового климата в EU: высокая инфляция, растущая экономическая неопределенность и ослабление спроса - количество новых заказов в регионе упало 2-летних минимумов, значительное падение наблюдалось и в экспортных продажах.

РОССИЙСКИЙ РЫНОК

ЭКОНОМИКА В СЕНТЯБРЕ ВНОВЬ ПОШЛА ВНИЗ

Статистика за сентябрь показала, что после двух относительно неплохих месяцев (июль-август) экономика в сентябре вновь развернулась вниз.

По нашим оценкам, падение ВВП в сентябре составило -5.0% гг, что совпало с оценкой Минэка Это заметно хуже, чем мы ожидали месяц назад. Причиной более слабых результатов явились эффекты мобилизации/эмиграции (провал потребительского спроса), а также неожиданно слабые цифры по обрабатывающей промышленности.

Падение ВВП по итогам 3-го кв мы оцениваем в -4.0% гг (оценка Минэка: -4.4% гг) vs -4.1% гг во 2-м кв. Секвенциальная динамика (3-й кв ко 2-му кв с устранением сезонности) – около нуля.

Мобилизационные эффекты в сентябре ещё не проявились в полной мере. В октябре ждём значимо худших цифр. А в конце года негативное влияние могут оказать санкции ЕС.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.