для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

РЫНОК ТРУДА В США – РАСТУТ И РАБОЧИЕ МЕСТА И БЕЗРАБОТИЦА, РОСТ ЗАРПЛАТ НЕ УСКОРЯЕТСЯ

Вышедшая статистика по рынку труда США от BLS за май показала следующие показатели (все лучше ожиданий):

• Количество новых рабочих мест 339K vs 294К в апреле (прогноз 180К)

• Частный сектор: рост на 283К vs 253К, прогноз 160К (мы считаем именно динамику в Private более репрезентативным показателем ситуации)

• Норма безработицы: 3.7% vs 3.4% месяцем ранее, прогноз 3.5%

• Рост зарплат: 0.3%мм и 4.3%гг vs 0.4%мм и 4.4%гг в апреле. Прогноз: 0.3% мм и 4.3% гг

• Participation rate: 62.6% vs 62.6 месяцем ранее.

Итоговые цифры оказались определенно выше статистики от ADP (+278К в мае). Для рынков – достаточно неплохие цифры. Количество новых рабочих мест было создано сильно больше прогноза, и что довольно важно – темпы роста зарплат в мае снизились. Некоторый рост безработицы очевидно не сильно критичен. Статистика говорит, что с американской экономикой все неплохо, а намерения Федрезерва сделать паузу со ставкой в июне способствуют хорошему сентименту.

ИНФЛЯЦИОННОЕ ДАВЛЕНИЕ В ЕВРОЗОНЕ СНИЖАЕТСЯ

Рост цен в EU замедляется: предварительная оценка Eurostat гармонизированного показателя HICP составила в мае 6.1% гг vs 7.0% и 6.9% двумя месяцами ранее. Помесячная динамика: 0.0% мм vs 0.6% мм. Базовый HICP снижается: 0.3% мм vs 0.9% мм, и 6.9% гг vs 7.3% гг. Показатель CPI: 0.0% мм vs 0.6% мм (ждали 0.6% мм), и 6.1% гг vs 7.0% гг (7.0%). Базовый CPI: 0.2% мм vs 1.0% мм, годовые темпы: 5.3% гг vs 5.6% гг (прогноз: 5.5% гг). Среди стран наибольшие темпы сохраняются в странах Балтии: Эстония (11.2% гг), Литва (10.7% гг), Латвия (12.3% гг). Минимальный майский HICP зафиксирован в Испании (2.9% гг), Люксембурге (2.0% гг) и Греции (4.1% гг)

РОССИЙСКИЙ РЫНОК

ЭКОНОМИКА РФ: РОСТ ВВП В АПРЕЛЕ МОГ СОСТАВИТЬ ОКОЛО 3.5% гг

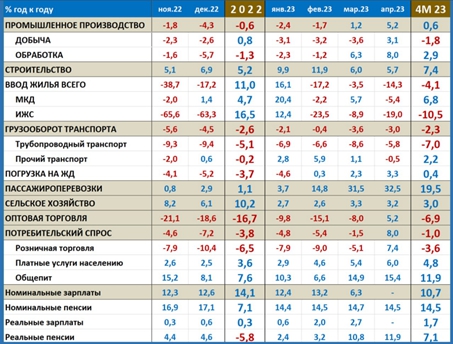

Статистика за апрель, опубликованная на прошлой неделе, носила смешанный характер.

Высокие показатели наблюдались в обработке, прежде всего, в отраслях, ориентированная на ВПК. В то же время резко ухудшилась динамика грузоперевозок. За исключением трубопроводов (где глубокий и понятный провал) грузооборот прочего транспорта также ушёл в минус (-0.5% гг), что очень необычно на фоне роста в промышленности и строительстве.

Тревожным звоночком является и остановившееся восстановление потребительского спроса).

Годовая динамика ВВП (https://t.me/russianmacro/17143), составившая в 1-м кв -1.9% гг, в апреле вышла в плюс преимущественно за счет эффекта базы. По нашим оценкам, рост мог составить 3.5% гг (оценка Минэка: 3.3% гг).

В мае-июне годовая динамика ВВП продолжит улучшаться из-за эффекта базы. По итогам 2-го кв мы ждём рост ВВП на уровне 4.0% гг и 1.1% гг по итогам полугодия. Но секвенциальный рост (к 1-му кв), по-видимому, в этом квартале будет околонулевым.

ЛИКВИДНАЯ ЧАСТЬ ФНБ СОКРАТИЛАСЬ В МАЕ НА $2.5 МЛРД ДО $82.3 МЛРД

На начало июня объём ФНБ - 12.353 трлн руб (-122 млрд за месяц, +1 919 млрд с начала года), ликвидная часть – 6.643 трлн (-186 млрд / +510 млрд).

Из ликвидной части в мае было изъято 2.594 млрд юаней (-23.984 млрд с начала года) и 3.86т золота (-37.8т с начала года). Эти активы были проданы за 49.0 млрд руб для компенсации недополученных НГД. ЦБ зеркалировал эти операции на рынке, продав юани на ту же сумму (золото ЦБ продавать не может, как и твёрдые валюты). С начала года запасы золота в ФНБ сократились на 6.8%, запасы юаней – на 7.7%.

За 5 месяцев ЦБ продал юани на 390 млрд рублей. Эти деньги пошли на компенсацию недополученных нефтегазовых доходов.

Крупных инвестиций из ФНБ в апреле не было. Минфин подкинул 10 млрд руб РЖД и 6 млрд в Фонд развития территорий. С начала года из ФНБ проинвестировано 130 млрд (1.1 трлн в 2022г). В счет этих инвестиций Минфин передает ЦБ остаток евро, а ЦБ просто эмитирует рубли, т.к. продать евро на рынке не может.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.