для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

РЫНОК ТРУДА В США – НЕОЖИДАННО СЛАБЫЕ ЦИФРЫ, ВСЕ-ТАКИ СТАВКА ДАВИТ НА ЭКОНОМИКУ

Вышедшая статистика BLS по рынку труда США за июнь выдала весьма посредственные показатели (все хуже ожиданий):

• Количество новых рабочих мест 209K vs 306К в мае (прогноз 225К)

• Частный сектор: рост на 149К vs 259К, прогноз 200К (мы считаем именно динамику в Private более репрезентативным показателем ситуации

• Норма безработицы: 3.6% vs 3.7% месяцем ранее, прогноз 3.6%

• Рост зарплат: 0.4%мм и 4.4%гг vs 0.4%мм и 4.4%гг в мае. Прогноз: 0.3% мм и 4.2% гг

• Participation rate: 62.6% vs 62.6% месяцем ранее.

Определенно – холодный душ для утверждающих, что американская экономика успешно справляется с высокими ставками. В том числе – и для некоторых голосующих членов FOMC. Сильный диссонанс с вышедшими ранее цифрами от ADP (+497К). К тому же темпы роста зарплат не снижаются. Чувствительный сигнал для Федрезерва, что возможно скорость дальнейшего закручивания гаек нужно поубавить

МИРОВЫЕ ЦЕНЫ НА ПРОДОВОЛЬСТВИЕ: СНИЖАЕТСЯ ВСЕ, КРОМЕ МЯСА, А РУБЛЕВЫЙ ИНДЕКС ВЗЛЕТЕЛ ИЗ-ЗА ДЕВАЛЬВАЦИИ

Индекс продовольственных цен ФАО, рассчитываемый в USD, в июне составил: -1.4% мм / -20.9% гг vs -2.9% мм / -21.5% гг в мае.

Отмечается продолжение уменьшения индексов цен на зерновые (ключевая позиция), здесь основная тема – “зерновая сделка”, продление который на данный момент под большим политическим вопросом. После 4 месяцев роста начал снижаться сахар из-за хороших прогнозов урожая в Бразилии и меньшего спроса в Китае

Рублевый индекс из-за удешевления нацвалюты вырос на 3.7% мм/9.7% гг vs -5.0% мм/-1.8% гг месяцем ранее, в июне средний курс USD составил 83.3 vs 79.2 в мае. С июльскими трендами на FX ждем дальнейшего скачка рублевого индекса и по итогам этого месяца.

РОССИЙСКИЙ РЫНОК

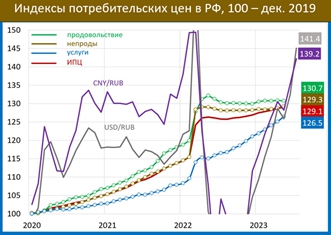

РОСТ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ УСИЛИВАЕТ ИНФЛЯЦИОННЫЙ ЭФФЕКТ ОТ ДЕВАЛЬВАЦИИ РУБЛЯ

Этот график наглядно показывает, что при текущих курсах доллара и юаня влияние эффекта девальвации рубля на цены будет значимым. Ещё при 83 рублей за доллар (средний курс июня) рост курсов иностранных валют (доллар и юань) к рублю был сопоставим с ростом потребительских цен за рассматриваемый период (с начала ковидных шоков). Но при 12.6 за юань и 92 за доллар отклонение от накопленной инфляции составляет уже 10-12%, и эта разница начнет переноситься в цены. Перенос будет тем сильнее, чем выше инфляционные ожидания. А они, похоже, выросли очень сильно. Причины всплеска ИО очевидны – обвал рубля. Причины обвала рубля неочевидны – понятно, что это бегство капитала, но чей это капитал, в рамках каких сделок происходит этот вывод денег – есть разные мнения.

Это создает риск того, что ЦБ не удастся в этом году удержать инфляцию в диапазоне 4.5-6.5% (официальный прогноз), а для того, чтобы вернуть инфляцию к цели в 2024г, возможно потребуется очень сильное повышение ставки. Не исключено, что регулятор на ближайшем заседании может поднять ее сразу на 100 бп до 8.5% годовых

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.