для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

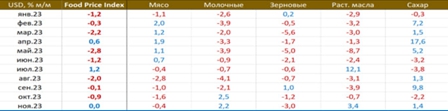

МИРОВЫЕ ЦЕНЫ НА ПРОДОВОЛЬСТВИЕ: СНИЖЕНИЕ НА ЗЕРНО ПОКА “КОМПЕНСИРУЕТСЯ” РОСТОМ РАСЦЕНОК ПО ДРУГИМ ПОЗИЦИЯМ, А РУБЛЕВЫЙ ИНДЕКС - ПАДАЕТ

Индекс продовольственных цен ФАО рассчитываемый в USD, в ноябре составил: 0.0% мм / -10.7% гг vs -0.9% мм / -11.1% гг в октябре. Общий индекс несколько подрос, это связано в основном со скачком на растительные масла (пальмовое и подсолнечное) и сахар (снижение прогноза экспорта из Таиланда и Индии)

Курс российской валюты уже крепче, чем пару месяцев назад, и рублевый индекс снижается, составив -6.9% мм / 32.7% гг vs -0.4% мм / 41.3% гг месяцем ранее, в ноябре средний курс USD находился на отметке 90.4 vs 97.1 и 96.6 ранее. Фактор слабого рубля, как и ожидалось, стал менее значимым.

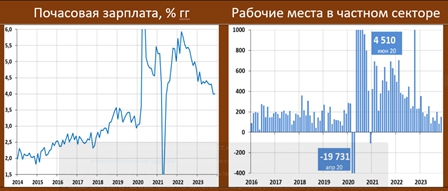

РЫНОК ТРУДА В США: ВНОВЬ ОКОЛО 200к НОВЫХ РАБОЧИХ МЕСТ, И ЭТО ДОСТАТОЧНО УВЕРЕННО

Вышедшая статистика BLS по рынку труда США за ноябрь показала следующие цифры:

• Количество новых рабочих мест 199K vs 150К в октябре (прогноз 180К)

• Частный сектор: рост на 150К vs 85К, прогноз 153К (мы считаем именно динамику в Private более репрезентативным показателем ситуации)

• Норма безработицы: 3.7% vs 3.9% месяцем ранее, прогноз 3.9%

• Рост зарплат: 0.4%мм и 4.0%гг vs 0.2%мм и 4.0%гг в октябре. Прогноз: 0.3% мм и 4.0% гг

• Participation rate: 62.8% vs 62.7 месяцем ранее.

Статистика вышла намного выше цифр от ADP, которые в среду показали всего +103К новых рабочих мест. Напомним, что месяцем ранее низкие цифры (150К) объяснялись в том числе единовременном эффектом из-за крупной забастовки в компании United Auto Workers.

Безработица замедлилась, а темпы роста зарплат несколько выросли. Для более мягкой риторики ФРС статистика поводов особо не предоставила

РОССИЙСКИЙ РЫНОК

ИНФЛЯЦИЯ В НОЯБРЕ: ПО-ПРЕЖНЕМУ ВЫШЕ ТАРГЕТА ЦБ В ТРИ РАЗА

По данным Росстата, в ноябре рост ИПЦ составил 1.11% мм / 7.48% гг. Это чуть ниже, чем показывали недельки (1.18% мм).

Текущая инфляция в ноябре, по нашим оценкам: 12.9% mm saar VS 10.2% в октябре. Наиболее высокие темпы роста цен сохраняются в продовольствии (около 16% saar в среднем за 3 мес) и услугах (14% saar), в то время как в непродах, после резкого скачка в июле-сентябре произошло замедление до 5.5-6% saar в октябре-ноябре).

Недельные данные за первые 4 дня декабря (0.07%) не позволяют судить об инфляционных трендах в этом месяце.

Отметим, что ключевая ставка превышает показатель текущей инфляции (3mm saar) на 2.1%. Ставка выше текущей инфляции (так и должно быть при отклонении инфляции вверх от цели), но ненамного. При столь сильном отклонении, как сейчас, такой жёсткости может быть недостаточно, чтобы гарантированно и быстро вернуть инфляцию к цели

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.