для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

BofA GLOBAL FUND MANAGERS SURVEY: ФЕДРЕЗЕРВ – ОСНОВНОЙ ОЖИДАЕМЫЙ ИСТОЧНИК ОПТИМИЗМА НА РЫНКАХ

Итог январского опроса управляющих (Global FMS):

• Наибольший с февраля 2023 оптимизм в отношении глобального роста, 79% не ожидают “hard landing”

• Наибольший с февраля 2022 оптимизм в отношении корпоративных прибылей

• Ключевой драйвер и в акциях, и в бондах – Федрезерв: рекордные ожидания снижения ставки, лишь 3% респондентов ожидают ее дальнейшего роста.

• Уровень CASH несколько увеличился: с 4.5% до 4.8%

• Основные риски: геополитика (25%), глобальная рецессия (24%), высокая инфляция (21%)

• TRADES: перекладка из бондов в кэш, из банков в REITS, глобальный overweight (OW) в акциях несколько снижен, но – наибольший OW в акциях США с декабря 2021 года, предпочтение – высококлассным компаниям, но впервые с июня 2021 – преимущество small-caps по сравнению с big names.

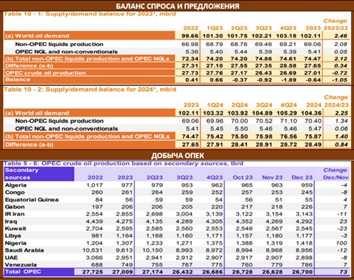

OPEC УЖЕ ДВА МЕСЯЦА СОХРАНЯЕТ ПРОГНОЗ МИРОВОГО СПРОСА НЕИЗМЕННЫМ, ОЦЕНКИ ДЕФИЦИТА СТАЛИ БОЛЕЕ АДЕКВАТНЫМИ

В опубликованном ежемесячном обзоре ОПЕК были сохранены оценки глобального спроса в 2023г в 102.11 млн бс. и в 2024 в 104.36 млн. бс (+2.25 млн бс).

В декабре существенно нарастила добычу Нигерия (+100 тыс бс), несколько меньше - Ирак (+23 тыс бс). Незначительно сократили Кувейт (-23 тыс бс) и саудиты (-12 тыс бс). Не входящие в ОПЕК США добыли 13.2 млн. бс, без изменений.

РОССИЯ: Добыча 10.29 млн бс в 4кв23 и ожидания роста до 10.74 млн бс в 1кв24

По сравнению с ноябрем картель определенно подправил свои оценки, уменьшив показатель спроса в 4кв23 с 31.12 млн бс до 28.58 млн бс. Учитывая декабрьскую добычу ОПЕК на уровне 26.7 млн бс, дефицит в прошлом месяце составил 1.88 млн бс, а уточненный ноябрьский дефицит теперь – только 1.95 млн бс vs -3.28 млн предыдущего прогноза. Это определенно более реалистичный вариант.

РОССИЙСКИЙ РЫНОК

ВНЕШНЯЯ ТОРГОВЛЯ: СУЩЕСТВЕННО ХУЖЕ ПРОГНОЗОВ

Оценка платёжного баланса за 2023г зафиксировала коллапс текущего профицита до $50.2 vs $238 млрд в 2022г (прогноз ЦБ - $60 млрд)

Причиной коллапса стал обвал экспорта товаров (-29%) из-за санкций, снижения цен на нефть&газ, уход с рынка газа ЕС. Импорт товаров благодаря перегретому спросу, вырос на 10%, вернувшись в 2021г. Сальдо схлопнулось до $118 млрд.

В последние месяцы года внешняя торговля оставалась слабой. Профицит менее $10 млрд в мес – этого мало, чтобы профинансировать основные статьи оттока валюты: туризм, погашение внешнего долга, спрос на иностранные активы. Ожидаемое сокращение продажи валюты из ФНБ после 6 февраля может вновь усилить давление на рубль.

Единственное, что можно противопоставить сокращению экспорта и давлению на рубль – это сохранение жёсткой ДКП. Поэтому даже в условиях замедления инфляции никаких возможностей для снижения ставки сейчас нет. На этом уровне (16%), а может и выше, ставка останется, как минимум, в 1П24.

ФОНД НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ – ПОВЫШЕННЫЕ ТРАТЫ

По данным Минфина, ликвидная часть ФНБ на конец 2023г - 5.0 трлн руб ($55.9 млрд).

На что были потрачены деньги в 2023г?

• чуть более 1 трлн – на инвестиции

• 2.9 трлн – на затыкание дыры в бюджете

Часть потерь была компенсирована ослаблением рубля. Если бы не падение рубля, то ликвидных активов было бы не более 3-3.5 трлн. Поддержку ФНБ оказала и передача в фонд примерно 1.4 трлн руб, которые сформировались на транзитном счёте с августа, когда Минфин перешёл к покупкам валюты по БП.

На сколько хватит ликвидной части ФНБ?

В 2024г из ФНБ планируется изъять 1.3 трлн сверх БП. До 1 трлн может уйти на инвестиции. В итоге ФНБ может сократиться до менее 3 трлн. Если нефть будет $60 (на наш взгляд, наиболее вероятно), то продавать валюту по БП не придётся. Но если будет $50, то это ещё минус 1.5-2 трлн. В этом сценарии к началу 2025г фонд может быть сильно меньше.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.