для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

РЫНОК ТРУДА В США СИЛЕН, И РОСТ ЗАРПЛАТ ТОЖЕ. ФРС В МАРТЕ СНИЖАТЬ СТАВКУ ОПРЕДЕЛЕННО НЕ БУДЕТ

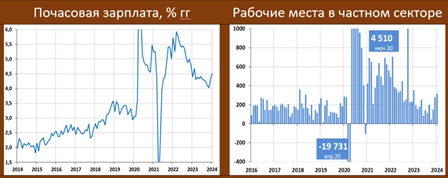

Вышедшая статистика BLS по рынку труда США за январь показала следующие цифры:

• Количество новых рабочих мест 353K vs 333К в декабре (прогноз 187К)

• Частный сектор: рост на 317К vs 278К, прогноз 155К (мы считаем именно динамику в Private более репрезентативным показателем ситуации)

• Норма безработицы: 3.7% vs 3.7% месяцем ранее, прогноз 3.8%

• Рост зарплат: 0.6%мм и 4.5%гг vs 0.4%мм и 4.3%гг в декабре. Прогноз: 0.3% мм и 4.1% гг

• Participation rate: 62.5% vs 62.5 месяцем ранее.

Статистика вновь вышла сильно выше цифр от ADP, которые показали всего +107К новых рабочих мест. Безработица на месте, а темпы роста зарплат заметно подскочили. Все цифры – против смягчения риторики ФРС

ФРС СОХРАНИЛ КЛЮЧЕВУЮ СТАВКУ, РИТОРИКА ПОКА ЗАМЕТНО НЕ СНИЖАЕТСЯ

Пауэлл:

• Комитет не ожидает, что будет уместно снижать уровень ставки до тех пор, пока не будет достигнута еще большая уверенность в том, что инфляция устойчиво движется к 2%.

• Ставка скорее всего находится на пике, и ее возможно будет уместным начать снижать в этом году

• Регулятор готов удерживать ставки дольше, если это будет уместно

• На сегодняшнем заседании не поступало предложений о снижении ставки. В то же время существуют значительные разногласия среди чиновников о том, в какой момент начать её снижать

• Не думаю, что у нас будет достаточно оснований снизить ставку в марте. Это не базовый сценарий

• Инфляция находится выше целевого показателя, но продолжающийся прогресс пока не гарантирован

• Регулятор больше не рассматривает экономический рост как проблему

• Мы не ожидаем ослабления на рынке труда, но если мы увидим снижение уровня занятности, это, безусловно, потребует сокращение ставки

РОССИЙСКИЙ РЫНОК

ИНФЛЯЦИЯ ВЕРНУЛАСЬ К ЦЕЛИ, НО ЦБ ВРЯД ЛИ БЫСТРО БУДЕТ СНИЖАТЬ СТАВКУ

По данным Росстата, с 23 по 29 января ИПЦ вырос на 0.16% vs 0.07%; с начала года – 0.62%. Рост цен без огурца, томата и самолёта составил 0.12% vs 0.07%, с начала года – 0.49%.

Если инфляция в январе составит 0.65% мм, то, по нашим оценкам, это будет соответствовать текущим темпам роста цен ровно на целевом уровне ЦБ – 4.0% mm saar. Это очень хорошее начало года для монетарных властей, но устойчивость этого замедления сомнительна. Так баланс растущих и снижающихся в цене позиций на отчетной неделе вновь был близок к многолетним рекордам (из 107 позиций в недельной корзине 80 подорожали и лишь 15 подешевели)

Регулятор сейчас предпочитает больше акцентировать внимание на ситуацию с экспортом которая по итогам 2023 года вышла несколько разочаровывающей.

Оценка платёжного баланса за 2023г зафиксировала падение текущего профицита до $50.2 vs $238 млрд в 2022г . Причиной снижения стал обвал экспорта товаров (-29%) из-за санкций, снижения цен на нефть&газ, уход с рынка газа ЕС. Импорт товаров благодаря перегретому спросу, вырос на 10%, вернувшись в 2021г.

Плюс – ЦБ указывает, что бизнес активность предприятий , несмортя на высокую ставку – по-прежнему высокая. В его Мониторинге предприятий он говорит, что “…..явных признаков охлаждения экономической активности по-прежнему не видно. Среднее значение ИБК, характеризующего текущую ситуацию, в 4К23 составило 0.2 vs 0.3 в 3К23, в декабре этот индекс опустился до -0.5 (преимущественно из-за резкого ухудшения в добыче). Это весьма удивительно на фоне относительно жёсткой ДКП. Похоже, не такая уж она и жесткая. О том, что ключевая ставка на уровне 16% годовых не является запретительной для реализации инвестпроектов, свидетельствует и крайне высокой уровень инвестиционной активности….”

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.