для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

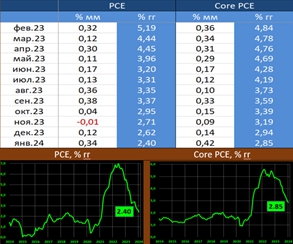

ГЛАВНЫЙ ПОКАЗАТЕЛЬ ИНФЛЯЦИИ ДЛЯ ФРС: ПОМЕСЯЧНЫЙ РОСТ ВЫЗЫВАЕТ ОПАСЕНИЯ

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель.

Вышедшая статистика BEA показывает, что в январе динамика PCE составила 0.34% мм/2.4% гг (декабрь: 0.12% мм/2.62% гг), ждали 2.4% гг, а базовый индекс: 0.42% мм/2.85% гг (ранее: 0.14% мм/2.94% гг), прогноз: 2.8% гг.

Динамика расходов по большинству статей: услуги (3.9% гг vs 3.9% и 4.2% ранее, и 0.6% мм vs 0.3% мм), продовольствие (1.4% гг vs 1.4% и 1.7%), топливо (-4.9% гг vs -1.7% и -5.0%), товары длительного пользования (-2.4% гг vs -2.3% и -2.1%), повседневные товары (0.5% гг vs 1.6% и 1.0%).

Месячная динамика вновь совсем не впечатлила, после довольно позитивных ноябрьских показателей она увеличивается второй месяц подряд. Услуги сохраняют довольно высокие темпы. Годовой тренд продолжает снижаться.

РОССИЙСКИЙ РЫНОК

БАНК РОССИИ: РЕЗЮМЕ ОБСУЖДЕНИЯ КЛЮЧЕВОЙ СТАВКИ

Накануне регулятор обнародовал Резюме обсуждения ключевой ставки и Комментарий к прогнозу (этот документ заменил квартальный Доклад о ДКП). Отметим, что последнее заседание стало одним из самых предсказуемых в отношении итогового решения. Абсолютное большинство на рынке было настроено на сохранение “ключа” на нынешнем уровне в 16%, хотя сам ЦБ рассматривал и вариант повышения на 100 бп до 17%

Основные моменты Резюме:

• действие трансмиссионного механизма ДКП ускорилось по всем каналам

• инфляционное давление постепенно ослабевает, что является следствием ужесточения ДКП

• есть риски, что в сложившихся обстоятельствах инфляция может надолго закрепиться на повышенном уровне

• потребительский спрос остается на высоких уровнях, он только начал реагировать на ужесточение денежно-кредитных условий

• влияние жесткой ДКП на кредитную активность продолжит нарастать.

• рост ВВП – выше предыдущих ожиданий, и он мог быть связан как с большим приростом потенциала экономики (например, вследствие повышения эффективности труда, ввода новых мощностей, использования новых технологий), так и с большим положительным разрывом выпуска (ситуация, в которой экономика растет быстрее своих объективных возможностей и предложение не успевает за спросом)

• сохранение высокой инвестиционной активности. Индикатор инвестиционной активности за 4кв23 года обновил исторический максимум

• рынок труда: уровень безработицы находится на историческом минимуме, ожидания по найму – на историческом максимуме, занятость растет, предприятия отмечают рекордно низкий уровень обеспеченности работниками

• ситуация на валютном рынке оставалась стабильной, продажи валюты на рынке снизились за прошедший период вслед за сокращением стоимостного объема экспорта

• одновременно с этим импортеры несколько снизили спрос на зарубежную продукцию, что отчасти может быть связано с ожиданиями снижения потребительского спроса из-за жестких денежно-кредитных условий

• высокие рублевые процентные ставки также поддерживают спрос на рублевые финансовые инструменты как средство сбережения

• значительным источником риска для обменного курса остаются изменения физических объемов экспорта, а также цен ненефтегазового экспорта, негативное влияние которых не может быть компенсировано за счет механизма бюджетного правила

• в случае непродления указа об обязательной продаже валютной выручки крупнейшими экспортерами это не станет значимым фактором последующей динамики обменного курса

• сохранение сигнала о необходимости продолжительного поддержания жестких денежно-кредитных условий в экономике является важным фактором обеспечения желаемой направленности ДКП

РОССИЙСКАЯ ПРОМЫШЛЕННОСТЬ ПОКАЗЫВАЕТ ДОВОЛЬНО НЕПЛОХИЕ ТЕМПЫ РОСТА, ДРАЙВЕР - ОБРАБОТКА

Росстат представил хорошие цифры по промышленности за январь. По версии Росстата в июне-декабре 2023г промышленного роста не было – ИПП болтался на месте со слабым трендом к снижению. Но в январе рост возобновился, составив 0.7% mm sa (месяц к месяцу с устранением сезонности) / 4.6% гг.

Наши оценки (после пересчета рядов в январе) показывают, что рост ИПП во второй половине года хотя и замедлился, но продолжался. Спад был в декабре, но в январе он был отыгран. В феврале, судя по PMI, рост продолжается.

Локомотивом роста, по-прежнему, выступает обработка. В самых «тяжёлых» отраслях – нефтепереработка и металлургия – ситуация слабая. В первой спад (из-за аварий на НПЗ), во второй – стагнация. Но уже привычный бурный рост военной продукции. Особо впечатляет рост компьютерных и электронных изделий – на 33% в 2023г и на 55% гг – в январе.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.