для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

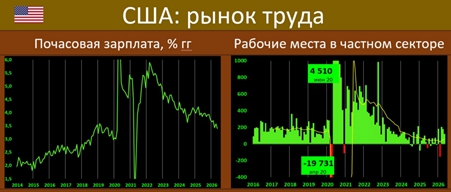

РЫНОК ТРУДА В США ОПРЕДЕЛЕННО УЛУЧШИЛСЯ ВОПРЕКИ ПРОГНОЗАМ

Статистика BLS по рынку труда США за май показала следующие цифры:

• Количество новых рабочих мест выросло на 172K vs 179К в апреле (прогноз: 85К). Апрель сильно пересмотрен вверх с предыдущих 115К

• Частный сектор: рост на 120К vs 177К (ждали 85К), мы считаем именно динамику в Private более репрезентативным показателем ситуации. Апрель также сильно пересмотрен вверх с предыдущих 123К

• Норма безработицы: 4.3% vs 4.3% месяцем ранее, прогноз 4.3%

• Почасовой рост зарплат: 0.3%мм и 3.4%гг vs 0.2%мм и 3.6%гг. Ждали: 0.3% мм, 3.4% гг

• Participation Rate 61.8% vs 61.8% месяцем ранее.

Довольно неплохая майская статистика, оказавшаяся лучше прогнозов, да и предыдущий месяц был существенно пересмотрен в сторону повышения.

BLS отмечает, что рост занятости наблюдался в сферах досуга и гостиничного бизнеса, в органах местного самоуправления и в здравоохранении. В сфере финансовой деятельности занятость сократилась.

Помесячные темпы прироста оплаты труда незначительно подросли, но годовой темп по-прежнему находится в понижательном тренде

РОССИЙСКИЙ РЫНОК

ДЕНЕЖНЫЕ АГРЕГАТЫ В МАЕ: СОМНЕНИЯ В ВОЗМОЖНОСТИ ДАЛЬНЕЙШЕГО СМЯГЧЕНИЯ ДКП УСИЛИЛИСЬ

М2 в мае:

· М2 - 13.2% гг - max с августа 2025г

· М2Х ИВП - 13.2% гг - max с марта 2025г

Ускорение М2 ставит под сомнение возможность дальнейшего смягчения ДКП. Цифры за май усиливают эти сомнения. Рост М2Х ИВП соответствует средним показателям за 2020-25гг, и этим темпам соответствовала инфляция около 8%. К этим значениям инфляции мы и вернёмся в следующем году, если сейчас не остановить рост М2

Если в 1К26 значимый вклад в рост М2 вносил бюджет, то в 2К26 - кредит! Майский дефицит был лишь 133 млрд. Это значит, что вклад ЧТОГУ в рост М2 был незначительным, а основной вклад внёс кредит. Ускорение началось ещё в апреле, а в мае тенденция усилилась

Бюджет продолжит быть значимым источником эмиссии с учетом заявленных планов отказаться от нулевого структурного дефицита до 2029г

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.