для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Мировая торговля товарами незначительно выросла в августе, и более своевременные данные указывают на дальнейший рост в сентябре. Однако мы ожидаем, что со временем мировая торговля снова снизится, поскольку экономические спады в ряде стран с развитой экономикой негативно сказываются на их спросе на продаваемые товары.

Согласно данным, опубликованным на этой неделе Нидерландским бюро CPB, объем торговли товарами в реальном мире вырос на 0,4% м/м в августе после пересмотренного в сторону понижения показателя -0,7% м/м в июле (ранее -0,6%). Это означает, что уровень мировой торговли практически не изменился с февраля и остался примерно на 4,4% ниже своего пика в сентябре 2022 года.

Мировая торговля товарами (Дек. 2019 = 100)

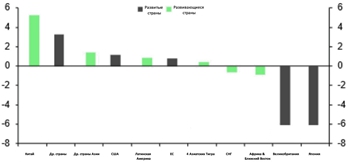

Разбивка по регионам показала рост экспорта товаров в большинстве регионов в августе. Экспорт особенно резко вырос в Китае и некоторых небольших странах с развитой экономикой, а также в меньшей степени в США и еврозоне.

Экспорт товаров (% м/м)

С другой стороны, экспорт резко сократился как в Великобритании, так и в Японии. В случае Японии падение экспорта на 6,1% м/м стало еще одним свидетельством того, что чистая торговля, вероятно, перешла от значительного увеличения ВВП во втором квартале к общему замедлению в третьем квартале. В Великобритании резкое падение экспорта означало, что по состоянию на август он сократился примерно на 20% с сентября 2022 года. В целом, экспорт в большинстве регионов все еще значительно ниже своих прошлогодних максимумов.

Более своевременные данные по торговле указывают на некоторое дальнейшее увеличение экспорта товаров в сентябре. Предварительные данные по торговле в США показали рост номинального экспорта товаров в сентябре на 3% м/м. (реальные данные по торговле в США за сентябрь пока недоступны.) Между тем, данные по торговле для подгруппы азиатских стран, представивших предварительную отчетность, показали совокупный рост объемов экспорта в сентябре в регионе на 3,1% м/м.

Отчасти недавний рост азиатского экспорта был связан с Китаем, где объемы экспорта достигли рекордно высокого уровня в сентябре. Рост был значительным по всем категориям товаров, но особенно резко вырос экспорт автомобилей, включая электромобили, и электронику. Однако мы сомневаемся, что эта устойчивость сохранится надолго, учитывая слабые перспективы спроса у основных экспортных партнеров Китая.

На глобальном уровне перспективы торговли на оставшуюся часть года ничуть не лучше. Мы по-прежнему ожидаем, что большинство стран с развитой экономикой либо впадут в умеренную рецессию, либо, по крайней мере, переживут пару кварталов очень слабого роста ВВП, что должно сказаться на спросе на продаваемые товары. В частности, спрос на дорогостоящие товары, такие как автомобили и предметы домашнего обихода, должен ослабнуть, учитывая, что они, как правило, относительно чувствительны к процентным ставкам. В еврозоне экспортный спрос уже снижается. И наши ожидания относительно укрепления евро, вероятно, сделают экспорт из еврозоны менее конкурентоспособным по сравнению с экспортом из других стран. Между тем, своевременные данные по номинальному экспорту Кореи за первые 20 дней месяца указывают на значительное падение экспорта в октябре.

Последние данные опроса также указывают на слабый спрос на продаваемые товары. Компонент новых экспортных заказов в глобальном обзоре производственного PMI остался ниже отметки 50 “без изменений” в сентябре, в то время как предварительная оценка для стран с развитой экономикой предполагала, что в октябре будет примерно то же самое.

Хорошей новостью является то, что сочетание слабого глобального спроса на товары и улучшения предложения в прошлом привело к тому, что стоимость доставки резко снизилась за прошедший год и сейчас снова ниже средних показателей до пандемии. Соответственно, транспортные расходы должны продолжать оказывать понижательное давление на инфляцию основных товаров в ближайшие месяцы, особенно в еврозоне и Великобритании, которые еще больше отстают в своих циклах дезинфляции, чем США.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.