для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

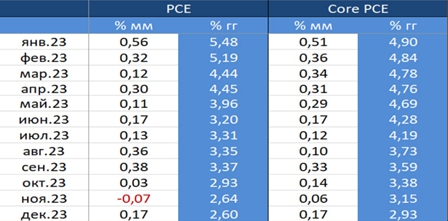

ГЛАВНЫЙ ПОКАЗАТЕЛЬ ИНФЛЯЦИИ ДЛЯ ФРС: ТРЕНД – ВПОЛНЕ УСТРАИВАЮЩИЙ РЕГУЛЯТОРА

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика BEA показывает, что в декабре динамика PCE составила 0.17% мм/2.6% гг (ноябрь: -0.07% мм/2.64% гг), ждали 2.6% гг, а базовый индекс: 0.17% мм/2.92% гг (ранее: 0.06% мм/3.15% гг), прогноз: 3.0% гг.

Динамика расходов по большинству статей: услуги (3.9% гг vs 4.1% и 4.3% ранее), продовольствие (1.5% гг vs 1.8% и 2.4%), топливо (-2.2% гг vs -6.0% и -4.7%), товары длительного пользования (-2.3% гг vs -2.1% и -2.2%), повседневные товары (1.3% гг vs 0.7% и 1.6%).

Хоть месячная динамика не такая впечатляющая, как в ноябре, тем не менее - цифры вполне позитивные. Годовые темпы базового показателя – ниже прогноза. ФРС задумается о смягчении риторики.

ЭКОНОМИКА США: С ГОСРАСХОДАМИ И ЧИСТЫМ ЭКСПОРТОМ ВСЕ В ПОРЯДКЕ

Согласно предварительной оценке темпы роста ведущей мировой экономики по итогам 4кв2023 оказались лучше предварительных прогнозов, составив 3.3% квкв (сезонно-сглаженные аннуализированные темпы роста, qq saar) vs 4.9% кварталом ранее. Ожидался рост на 2.0% qq saar. За весь 2023 год: 2.5% гг vs 1.9% гг в 2022

По разбивке:

• личное потребление: 2.8% квкв vs 3.1% квкв в 3кв23

• услуги: 2.4% vs 2.2%

• валовые частные внутренние инвестиции: 2.1% vs 10.0%

• госрасходы и госинвестиции: 3.3% vs 5.8%

• экспорт: 6.3% vs 5.4%

• импорт: 1.9% vs 4.2%

Дефлятор ВВП составил 1.5% (saar) - рост цен вдвое замедлился относительно третьего квартала, когда было 3.3%.

Вновь сильные цифры, как и кварталом ранее. Охлаждения/замедления не наблюдается и это вряд ли будет способствовать более низкой инфляции.

РОССИЙСКИЙ РЫНОК

ИНФЛЯЦИЯ В ЯНВАРЕ: ЕСТЬ НЕКОТОРЫЕ ОПАСЕНИЯ В ОТНОШЕНИИ МОЛОЧНОЙ ПРОДУКЦИИ

С 16 по 22 января ИПЦ вырос (на 0.07% vs 0.13% (6 дней) и 0.26% (9 дней) в предыдущие отчетные периоды; с начала января – 0.46%.

Главной причиной замедления в январе стало снижение цен на курицу и яйцо, компанию которым составила свинина. На это наложилась нехарактерная для января остановка роста цен в томате, и более сильное, чем обычно в начале года, снижение цен на самолёт.

Всё это разовые факторы, не позволяющие считать замедление инфляции устойчивым. А вот мощный рост цен на бытовые услуги – это устойчивый тренд, свидетельствующий о сохранении перегретого спроса. Тревогу вызывают и ускоряющийся рост цен в молочке, которая уже в самое ближайшее время может бросить вызов монетарным властям, возглавив поход против ценовой стабильности.

Наш прогноз на январь: 0.78% мм / 7.35% гг (5.6% mm saar). Замедление есть, хотя для ЦБ нужен более явный тренд

ИНДИКАТОР БИЗНЕС-КЛИМАТА БАНКА РОССИИ: ЗАМЕТНОГО ЗАМЕДЛЕНИЯ В ЭКОНОМИКЕ В 4К23, ПО-ВИДИМОМУ, НЕ ПРОИЗОШЛО, НЕСМОТРЯ НА СИЛЬНОЕ УЖЕСТОЧЕНИЕ ДКП

ЦБ на этой неделе выпустил Мониторинг предприятий и обновил статистику по этому опросу (он проводился с 1 по 18 января).

О чём говорят эти цифры? О том, что явных признаков охлаждения экономической активности по-прежнему не видно. Среднее значение ИБК, характеризующего текущую ситуацию, в 4К23 составило 0.2 vs 0.3 в 3К23, в декабре этот индекс опустился до -0.5 (преимущественно из-за резкого ухудшения в добыче).

Это весьма удивительно на фоне относительно жёсткой ДКП. ЦБ считает, что не такая уж она и жесткая (тут можно поспорить). О том, что ключевая ставка на уровне 16% годовых не является запретительной для реализации инвестпроектов, свидетельствует и крайне высокой уровень инвестиционной активности

В экономике продолжается бурный рост инвестиций, и в 4К23 на фоне существенного ужесточения ДКП рост инвестиций не только не замедлился, но ускорился.

Это любопытный феномен (низкая чувствительность инвестиций к денежно-кредитным условиям), противоречащий и экономической теории, и здравому смыслу. Почему так происходит, не совсем понятно. Возможно, из-за того, что многие инвестпроекты носят вынужденный характер (в т.ч. военный) и будут реализовываться при любой стоимости ресурсов.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.