для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

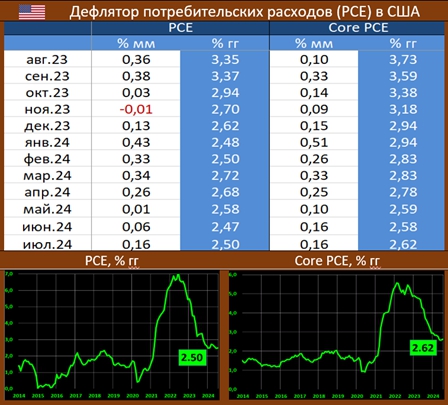

US PCE: ДАЛЬНЕЙШЕЕ СНИЖЕНИЕ ПРИОСТАНОВИЛОСЬ, НО ГОДОВАЯ ДИНАМИКА – ЛУЧШЕ ПРОГНОЗА

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика BEA показывает, что в июле динамика PCE составила 0.16% мм/2.50% гг (ранее: 0.06% мм/2.47% гг), ждали 0.2% мм и 2.6% гг, а базовый индекс: 0.16% мм/2.62% гг (ранее: 0.16% мм/2.58% гг), прогноз: 0.2% мм и 2.7% гг.

Динамика расходов по большинству статей: услуги (3.7% гг vs 3.8% и 3.9% ранее), продовольствие (1.4% гг vs 1.4% и 1.2%), топливо (1.9% гг vs 2.0% и 4.8%), товары длительного пользования (-2.5% гг vs -2.9% и -3.2%), повседневные товары (1.3% гг vs 1.2% и 1.6%)

Инфляция продолжает находиться на довольно комфортной для ФРС траектории, хотя, можно и посетовать на то, что снижение в августе остановилось как в помесячном, так и в годовом исчислении. Продолжается снижение цен на топливо, и что примечательно – с высоких темпов начали опускаться услуги. Но, с другой стороны – не дешевеет продовольствие и есть рост в товарах.

РОССИЙСКИЙ РЫНОК

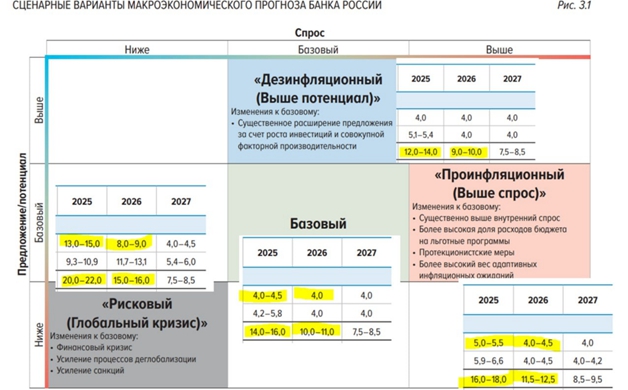

ЦБ: Основные направления единой государственной денежно-кредитной политики на 2025 -2027 годы

В проекте документа сформулированы цель и принципы денежно-кредитной политики, а также представлены базовый и три альтернативных сценария развития экономики на ближайшие три года — дезинфляционный, проинфляционный и рисковый.

Денежно-кредитная политика во всех сценариях направлена на возвращение инфляции к 4%. Для этого мы будем принимать необходимые меры, исходя из состояния экономики, динамики инфляции и ситуации на финансовых рынках.

• Проинфляционный сценарий (наиболее вероятный из альтернативных) соответствует более высокому спросу

• Дезинфляционный сценарий – более высокому потенциалу

• Рисковый сценарий (наименее вероятный из альтернативных) – глобальному кризису

• Базовый сценарий при этом наиболее вероятен, но не предопределен

Сценарии от Банка России предполагают (https://t.me/centralbank_russia/1962) ставку в 2025 году от 12-14% в "дезинфляционном" до 20-22% в "кризисном" при диапазоне инфляции от 4% в "дезинфляционном" до 13-15% в кризисном.

Диапазон реальной ставки в разных сценариях составляет от 7% до 12% в 2025 году и от 5% до 8% в 2026 году - это основные ориентиры ДКП на ближайшие 2 года...

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.