для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

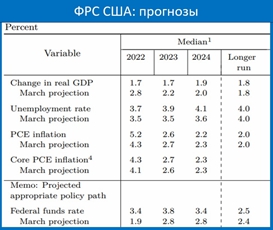

ФРС США ПОВЫСИЛ СТАВКУ НА 75 БП и КАРДИНАЛЬНО ПЕРЕСМОТРЕЛ ПРОГНОЗ

По итогам FOMC Федрезерв повысил ставку на 75 бп до 1.50-1.75% и очень сильно пересмотрел параметры макропрогноза

• ВВП: оценка на 2022г снижена с 2.8 до 1.7% и с 2.2 до 1.7% на 2023г

• Инфляция (Core PCE Inflation): оценка на 2022г повышена с 4.1 до 4.3%, на 2023г – с 2.6 до 2.7%

• Безработица: оценка на 2022г повышена с 3.5 до 3.7%, на 2023г – с 3.5 до 3.9%

• Ключевая ставка предполагает повышение до 3.25-3.5% к концу 2022г и до 3.75-4.0% к концу 2023г

Обращает на себя внимание то, что в отличие от прогноза по ставке и ВВП прогноз инфляции пересмотрен незначительно. Месседж, который дают эти цифры, совершенно очевиден: ФРС готов действовать намного решительней и больше не будет идти на компромиссы в вопросе борьбы с инфляцией.

Это принципиальное изменение позиции ФРС. И это негативно для рынков• Ясно, что это повышение на 75 б.п. является нестандартно большим, и я не ожидаю, что подобные шаги будут обычным явлением, хотя на следующем заседании приоритетные варианты – либо 50, либо 75 бп. Мы ожидаем, что дальнейшие шаги будут соответствовать изменением в поступающих экономических данных.

ОСНОВНЫЕ ТЕЗИСЫ ПАУЭЛЛА:

• Регулятор не намерен далее ускорять темпы повышения ставок

• В результате агрессивного повышения ставок экономический рост определенно замедлится, а безработица вырастет

• В нынешних условиях будет трудно добиться “мягкой посадки” экономики США, удержав ее от скатывания в рецессию, которую мы ни в коем случае не пытаемся ее спровоцировать

• Текущая монетарная политика сейчас должна быть ограничительной, хотя пока неизвестно, насколько ограничительной

• Мы ожидаем, что инфляция в конце концов вернется к своей цели в 2 процента

• Данные по инфляции сейчас – сильно разочаровывающие, основная ее причина - рост цен на сырье из-за внешних факторов

РОССИЙСКИЙ РЫНОК

ЭКОНОМИКА В 1-М КВАРТАЛЕ: ДВИЖЕНИЕ ВНИЗ НАЧАЛОСЬ

ВВП в 1-м кв вырос на 3.55% гг vs 5.02% гг в 4-м кв. От уровня 4-го кв экономика пошла вниз, снижение, по нашим оценкам, составило -1.8% кв/кв с устранением сезонности (правый граф).

Во 2-м кв падение резко ускорилось. По нашим оценкам, оно составит -(5-6)% гг или примерно -(6.5-7.5)% кв/кв с устранением сезонности. К середине года мы будем находиться на 8.5-9.5% ниже уровня 4-го кв 2021г – чуть выше уровня 2014г. К концу года мы опустимся в район «дна» ковид-кризиса (оно же – «дно» кризиса 2015-16гг). Движение вниз от уровней 4-го кв 2021г составит примерно 12-14%.

В таблице показана динамика «год к году» валовой добавленной стоимости (ВДС) по видам экономической деятельности. За исключение здравоохранения и образования по большинству отраслей виден уверенный годовой прирост, что во многом связано с эффектом базы (в 1-м кв 2021г мы ещё не полностью восстановились от ковид-кризиса). Во 2-м кв большинство отраслей уйдут в минус "год к году".

НОВАЯ КОНЦЕПЦИЯ БЮДЖЕТНОГО ПРАВИЛА (СИЛУАНОВ НА ПМЭФ)

• Бюджетное правило будет сформулировано не в терминах цены отсечения, но будет учитывать объёмы добычи и экспорта (логично, когда никто не знает, сколько РФ будет добывать и экспортировать через несколько лет; мы думаем, что в целом БП будет заметно мягче, чем в последние годы)

• ФНБ может формироваться в рублях, а небольшая часть – возможно, в юанях

• Средства ФНБ, выше заданной нормы (по-видимому, отношение к ВВП), должны инвестироваться в экономику (это было и в прежней конструкции БП, и это разумно)

• Вступление в силу БП – 2025 год

ОЖИДАНИЯ АНАЛИТИКОВ ПО ЭКОНОМИКЕ НЕМНОГО УЛУЧШИЛИСЬ

Банк России опубликовал результаты традиционного опроса аналитиков, который он проводит перед очередным заседанием по ставке (ближайшее заседание – 10 июня).

Результаты:

• ВВП: прогноз на 22г повышен с -9.2 до -7.5%, на 23г не изменился: 0.0%

• Инфляция: прогноз на 22г понижен с 22 до 17%, на 23г – с 7.6 до 6.7%

• Среднее значение ставки: прогноз на 22г понижен с 14.5 до 11.1%, на 23г – с 10.4 до 8%

Прогнозы ЦентроКредитбанка изменились в том же направлении и в настоящий момент близки к консенсусу. Мы ожидаем снижение ВВП в этом году на 8% и на 2.5% в 2023г. Наш прогноз инфляции на этот год – 17%, в 2023г рост цен замедлится до 6%.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.